經濟

受惠AI熱 大族數控盈收續增長

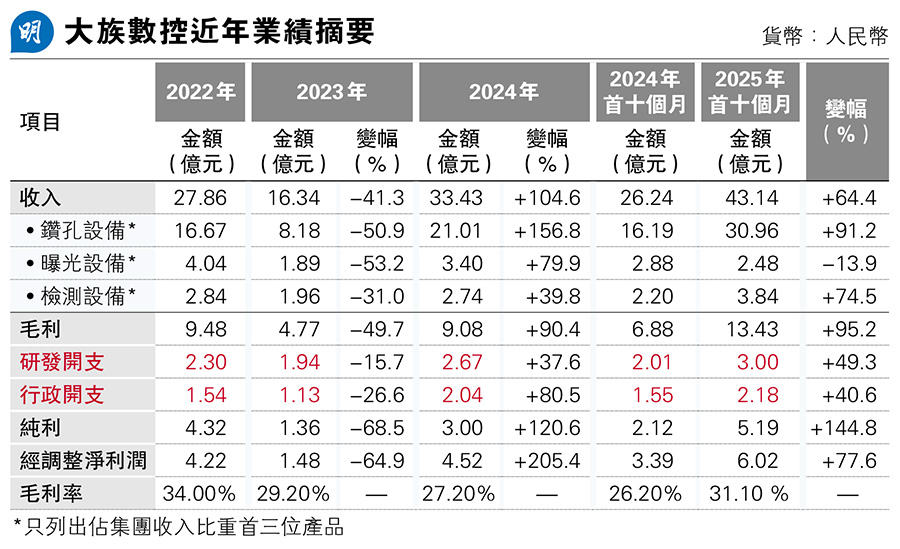

【明報專訊】繼續講A+H股,深圳A股大族數控(深:301200,下稱「大族」)上周已通過港交所上市聆訊,能否「馬到功成」、趕及馬年來臨前開始招股?作為中國PCB(印刷電路板)設備生產商龍頭企業,去年首10個月公司業績承接2024年的強勢反彈,盈收保持高雙位數增長,帶動股價於2025年全年累積飈升2.32倍,截至上周五大族市值已升至719億元(人民幣,下同),可說是近年全球AI產業、汽車智能化,以致消費電子產品上升的受惠者。

撰文 旻晞

大族於去年12月中獲中證監發出境外發行上市備案通知書,公司擬發行不超過8862.5萬股H股在港交所上市,中金為其獨家保薦人。大族為A股大族激光(深:002008)子公司,2021年大族激光宣布分拆PCB業務,即大族前身獨立上市,並於翌年2月28日掛牌,是深圳首家創業板分拆上市企業,其時集資約28.7億元。母公司大族激光從事工業激光設備生產,與大族業務存互補關係,不存競爭關係。來港上市前,大族激光擁有大族約84%持股。

屬內地PCB設備生產商龍頭

大族是內地PCB專用生產設備解決方案服務商龍頭企業,主要從事PCB專用生產設備研發及產銷。產品涵蓋鑽孔、曝光、壓合、成型、檢測等關鍵工序。按2024年收入計,公司於中國PCB專用生產設備製造商市場市佔率為10.1%,排名首位。單計同年PCB設備行業鑽孔設備領域,市佔率更逾30%。按產品類別劃分,鑽孔設備亦是集團最大收入來源,以去年首10個月收入計,鑽孔設備收入佔比約72%。

大族在中國擁有兩個生產基地。截至2025年10月底,其深圳生產基地建築面積約11.83萬平方米,包括兩個生產工廠。而位於江西省的信豐生產基地建築面積約3.88萬平方米,包括兩個具備先進生產設施的生產工廠。按去年首10個月數據,深圳及信豐廠房產能利用率分別為95.6%及96.8%;至於集團同期銷量除以產量得出的產銷率亦有98.1%。利用率較高的生產設施對大族攤薄固定成本至更多產品至關重要;而產銷率理論上亦加快大族資金周轉,降低庫存等。

大族的產品廣泛應用於電腦服務器及數據存儲、汽車電子、手機、電腦及消費電子等PCB專用設備行業,其業績好壞與相關行業發展周期有密切關係。近兩年背靠AI產業鏈、智能駕駛等範疇大行其道,帶動大族2024年收入及盈利分別大增1倍及1.2倍。而2025年增長勢頭進一步加快,公司月中發出業績預告,料去年全年純利介乎7.85億至8.85億元,即按年增幅介乎1.61倍至1.94倍。

2023年收入純利齊大跌

不過既然是周期,自然有高有低。2023年,大族收入急跌41.3%,純利大幅倒退近七成,便是因為當年PCB設備下游各行業產值下降,由2022年的約817億美元,降至2023年的約695億美元,進而導致PCB及相關上游設備需求減少。大族指出,特別是在消費電子領域,全球產品出貨量在2021年與2022年達到峰值後,市場進入回調周期。下游品牌商為應對渠道庫存高企,減慢新訂單投放節奏,疊加智能手機與個人電腦等關鍵終端產品需求走弱,共同導致整體出貨量下滑,繼而令相關PCB產值收縮。

往績可見大族業績波動較大。要減低波動,可提高產品技術優勢,爭取更大的定價能力及市場佔比。故往績所見,大族於研發開支從未「放軟手腳」,去年首10個月研發開支按年升五成,佔同期收入的7%。另一方面,去年首10個月,大族有87%收入仍來自內地,境外市場、主要包括泰國、台灣及馬來西亞收入則佔12.8%,雖相關比重較2022年已大增11.5個百分點,但仍有提升的空間。

經營活動現金流持續下跌

另外一個值得注意是,集團經營活動現金流於2023年及2024年持續下跌,2024年現金流入便按年下跌63%;再至去年首10個月,同期盈利雖然大升,但經營現金更見淨流出7.54億元。大族解釋,主要由於銷售現金流入與採購現金流出之間存在時間錯配,原因是其產品的驗收期通常長於集團與供應商的付款期。當銷售規模迅速擴大時,這種趨勢變得更加明顯。

事實上,集團手頭現金亦見轉差,2022年底有29.86億元,至去年10月底則為11.46億元;亦或是同期集團資產負債率由19.9%增至40.6%的原因之一。故是次來港集資,所得資金既用於提升研發及營運能力、PCB專用設備產能,亦有助加強集團財政實力,降低營運風險。

最後,大族目前A股靜態市盈率高見238倍,相信其H股務必要有較大折讓方能吸引投資者的青睞。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)