經濟

買美國債享逾4厘息 注意風險

【明報專訊】減息有利借貸活動及股市,但可苦了「食息一族」,特別是退休人士,因定期收入或減少。目前港元定期存款年利率只約兩厘許,收息存戶可能正在尋找其他出路,美國國債會是其一可考慮的工具,原因是年收益率可有4厘以上,惟始終有別於定存,其買賣方式和箇中風險不可不知。

明報記者 袁國守

現時敘做港元定存,無論3個月還是12個月,年息率僅兩厘許,即使敘做美元定存,年息率也只約3厘多,但由於穩陣保本,故仍有不少「食息族」及退休人士選擇定存作為收息工具。除此以外,部分存戶會選擇持有美國國債收息,因貪其息率較港元及美元定存高。本港投資者若經本地銀行購買美債,最低投資額通常要求數十萬港元,但目前多家網上證券行提供的美債買賣服務,門檻相對低,例如富途和致富等,購買美國國債的最低投資金額只需1000美元。

網上券商多數採全自助交易模式

然而,畢竟債券有別於定存,退休人士買入美債前,應先多加了解其買賣方式及涉及風險。首先要明白何謂債券,債券是一種債務工具,發債機構為了籌集資金而發行債券,他們一般會承諾在指定日期向債券持有人償還本金及利息。債券一般會根據發債機構的性質分類,例如政府債券、企業債券(由公司或其附屬公司發行)及由超國家機構(例如世界銀行)發行的債券。顧名思義,其中的美國國債(U.S. Treasury Bond),是由美國政府發行的債券,由於美國政府違約的可能性低,加上多年來獲評級機構評為最高信用評級,雖然近年其評級已下調,一般仍視為風險較低的資產類別。

再者,美國國債是其中一種全球流動性最高的債券,因此傳統被視為「最安全的資產」之一。美國國債主要以年限劃分為短期(1年內)、中期(10年內)、長期(10年以上)三類,不同年期、到期日的美國國債利率有所不同。由於美國國債一般每年派息兩次,投資者購買後可獲得穩定現金流,適合追求較低風險、穩定回報的投資者例如退休人士。大家還須明白,債券派息的金額由票面利率決定,例如票面息率是10厘,持有面值為10,000元,則一年的利息是10,000 x 10%=1000元,如果每年派息兩次,即每次會派息500元。

近年網上證券行興起,為投資者提供方便快捷的網上買賣股票及債券服務,投資者只需要經網站或手機應用程式開戶,即可買賣美國國債,且入場門檻及手續費一般較銀行低。但要留意的是,網上證券行大多數採用全自助交易模式,若然投資者例如「老友記」需要協助或專業顧問指導,網上證券行未必能夠提供足夠幫助。另外,與定存的一個明顯分別是,債券如美國國債可以持有至到期,也可以在任何交易時間內提前賣出。儘管美國政府違約的機率暫時甚低,但假如買入國債後在到期日前沽出,賣出的價格可能低於買入價,即非百分百保本。

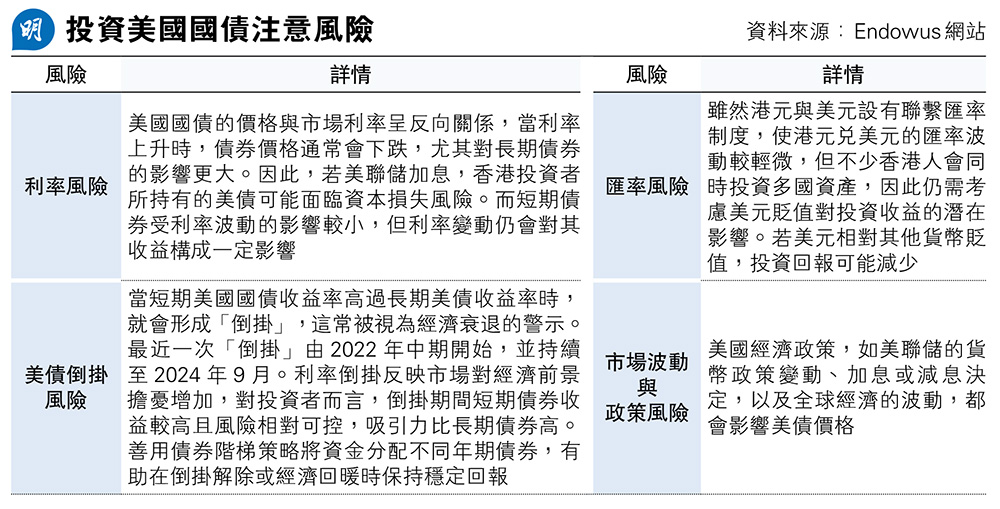

留意利率美債倒掛匯率風險

根據獨立財富和基金平台Endowus網站資料,儘管美國國債風險甚低,但世上沒有包保賺錢的投資,投資美國債券前,務必留意涉及的風險,包括利率風險、美債倒掛風險及匯率風險(見表)。參考富途網站,截至2026年1月13日,該公司平台基於最新銷售金額數據按照降序排列展示的美債產品,熱銷三隻美債同為美國中長期國債,票面年利率為2厘、1.38厘及1.88厘,到期日分別為2051年8月15日、2050年8月15日及2051年2月15日,而到期收益率(Yield to Maturity)同為4.96厘。由此可見,中長期美國國債年收益率可有近5厘,比現時定存年息率高,惟要百分百肯定買入後取回本金,並享受到此年息(假設美國政府期內不會違約),「代價」是鎖死資金一段長時間,因距今的到期日為24年以上。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)