經濟

國恩頻收購擴規模 毛利率偏低

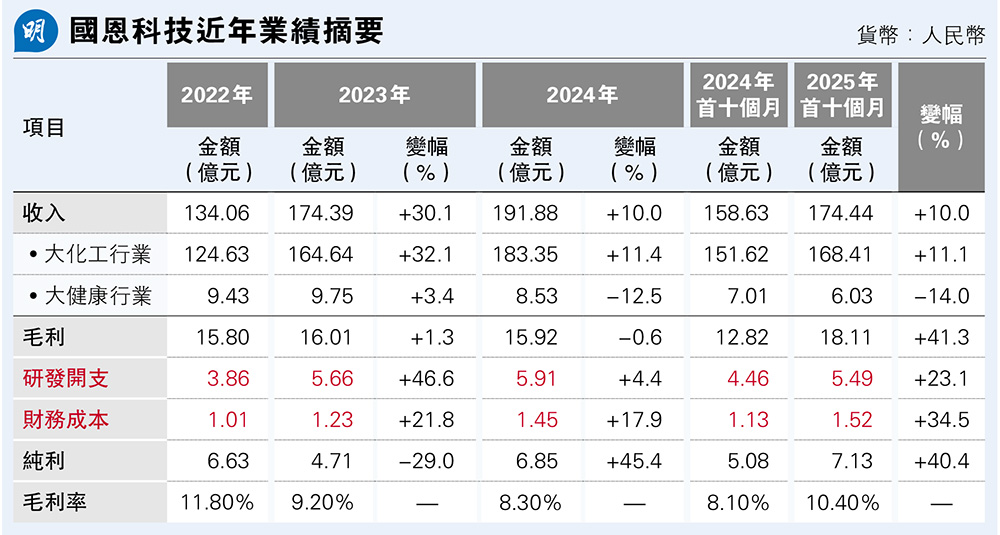

【明報專訊】在今年本港IPO市場,A+H股仍相信會是主流。如年初截至上周五已通過上市聆訊而又未開展招股的4家新股當中,3家是A+H股,其中包括是次介紹的國恩科技(深:002768,下稱:國恩)。公司近年透過收購整合,既壯大營運規模,業務涉獵範圍亦更廣泛,帶動2022年至2024年的複合年增長率為19.6%,但與此同時,集團產品毛利率較波動,較行業平均水平亦屬偏低。

撰文 旻晞

是次國恩來港上市,招商證券國際充當獨家保薦人。去年12月,獲中證監發出關於境外發行上市備案通知書,計劃發行不超過5405萬股H股於港交所上市,按最高發行數約佔已發行股本近兩成,惟預計不會「用盡」發行額度。截至上周五國恩市值為154.8億元(人民幣,下同),而去年公司股價表現突出,全年累計上升1.3倍。

國恩為專注於化工新材料及明膠、膠原蛋白上下游產品的中國供應商。服務於化工行業及大健康行業,主要從事工業及商業用途產品的研發、生產及銷售。具體來說,其產品應用層面廣泛。在大化工行業,其客戶主要為汽車、新能源、家電等下游製造商;就大健康行業而言,客戶來自醫療及藥品製造商,使用國恩的產品以生產補充劑和藥品等下游的原材料。

大化工行業產品佔收入96%

佔集團96%收入的大化工行業產品,可分為上游產品:包括綠色石化材料(見註),如芳香烯烴、苯乙烯、聚苯乙烯;中游產品:包括有機高分子改性材料及有機高分子複合材料。以上原材料普遍應用於電子產品、汽車工業、新能源、儲能等下游行業。根據弗若斯特沙利文資料,於2024年按銷售收入計,國恩是中國第二大的有機高分子改性材料及有機高分子複合材料企業,市場份額為2.5%。此外,於2024年按產能計,是中國最大的聚苯乙烯企業。至於大健康行業,其產品應用於明膠、膠原蛋白、藥物或輔料劑載體(例如空心膠囊)。由於產品用途較廣泛,故國恩客戶集中度較低,去年首10個月五大客戶收入只佔總收入的24.4%。

而近年國恩為壯大規模,進一步完善一體化產業鏈,亦不乏收購行動,2024完成收購國恩化學(東明),形成苯乙烯到聚苯乙烯的縱向一體化產業鏈;同年4月收購淮安信盛新材料科技,佈局新型催化劑和端烯類化合物項目;同年7月斥資1560萬美元取得香港石化99.998%股權,擴大集團綠色石化新材料組合,提高高性能聚苯乙烯產能,亦由於香港石化於香港擁有6000噸級深水泊位,將作為集團綠色石化新材料的航運基地。

業績方面,集團往績期間收入保持增長,惟盈利表現波動,2024年盈利大增45%,主要與「其他收入及收益」大幅增加有關。當年相關收入按年上升2.91億元,其中包括增值稅扣除增加6490萬元,以及收購香港石化及國恩化學(東明)產生的議價購買收益增加1.68億元。若以當年毛利層面看,實質倒退。

主要產品售價呈下降趨勢

事實上,國恩產品的毛利率不算突出,作為集團絕大部分收入來源的大化工行業產品,往績期間毛利率只介乎7.4%至10.9%。至於國恩的大健康行業產品,毛利率相對高,往績期間介乎22.4%至24.7%,但收入佔比太少,對拉動集團整體毛利率幫助較少。

由2022年至去年首10個月,國恩於大化工行業的各類主要產品,平均售價均呈下降趨勢,如綠色石化材料於2022年的平均售價為8902元、2023年降至8085元,雖2024年反彈至8667元,但去年首10個月又跌至7881元;又如有機高分子複合材料平均售價便由2022年的11,468元,降至去年首10個月的8393元。幸而去年首10個月受惠整體毛利率按年回升,帶動集團毛利、盈利有顯著增長。不過話說回來,即使去年首10個月毛利率回升至雙位數,但以10.4%的水平相比同業平均約14.7%仍是相對落後。

負債比率較高 財務成本大增

另外,國恩負債比率亦較高,截至去年10月底,計息債務總額佔權益總額計算出的槓桿比率為88.4%,相較2022年底,相關比率為53.5%,或與近年併購活動較頻密有關;亦由於此,可見國恩近年財務成本保持較快增長,如去年首10個月增幅為34.5%,「跑贏」同期收入的10%增幅。無論如何,以去年首10個月業績看,集團已表明,預計去年全年收入將超過2024年,且預期錄得淨利潤增長,與收入的預期增長一致。

至於是次來港集資所得淨額,國恩計劃部分用於在泰國設立新生產基地擴大產能、擴充於宜興的新生產基地產能,亦計劃在香港設立區域總部,以便日後進軍國際市場,包括東南亞市場。

(註:綠色石化材料指採用環保、低碳或可再生原料和製程生產的石化產品,旨在降低碳排放、減少廢棄物,並提升資源循環利用率)

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)