經濟

龍旗依賴大客小米 盈利率低

【明報專訊】消費電子原設計生產商(ODM)、在A股上市的龍旗科技(滬:603341,下稱「龍旗」),上月底通過港交所(0388)上市聆訊,預料短期內有望登陸港股。按弗若斯特沙利文資料,以2024年消費電子ODM出貨量計,龍旗為全球第二大消費電子ODM廠商,佔32.6%市場份額,生產智能手機、平板電腦、物聯網電子產品,近年甚至將產品戰線延伸至AI電腦、汽車電子乃至具身機械人。積極拓展新市場,背後的動機可能便是擺脫最大客戶小米(1810)的依賴,致力提高微薄的盈利率。

撰文 旻晞

龍旗創始人、董事長杜軍紅於2004年創立龍旗,首先以IDH(獨立設計公司)模式於功能手機時代奠定基礎。2005年曾到新加坡上市、2010年退市;再至2024年登陸滬交所,截至上周五最新市值為236億元(人民幣,下同)。去年12月,龍旗獲中證監發出境外發行上市備案通知書,擬發行不超過9439萬股境外上市普通股,並在港交所上市。

目前,龍旗涵蓋方案設計、硬件創新、系統軟件平台開發、製造及質量控制的解決方案,產品包括智能手機、AI電腦、汽車電子、平板電腦、智能手表、智能眼鏡。如近日市場便有消息指字節跳動旗下「豆包」AI眼鏡即將進入出貨階段,研發伙伴正是龍旗。儘管字節跳動後來對相關消息表示:「傳聞不實,目前沒有明確的銷售計劃。」

智能手機佔總收入78%

龍旗研發工作以上海、深圳、惠州、南昌及合肥的五大研發中心為基礎。集團近期新設立了西安及蘇州研發中心,進一步擴展了研發網絡。生產中心則設於惠州、南昌,並有於印度及越南設廠。截至去年9月底,其團隊由約5200名專業人員組成,致力為高通等領先平台開發解決方案。同時團隊還有Android及Windows等最普及平台的強大軟件開發能力。

過去3年半 毛利率未突破一成

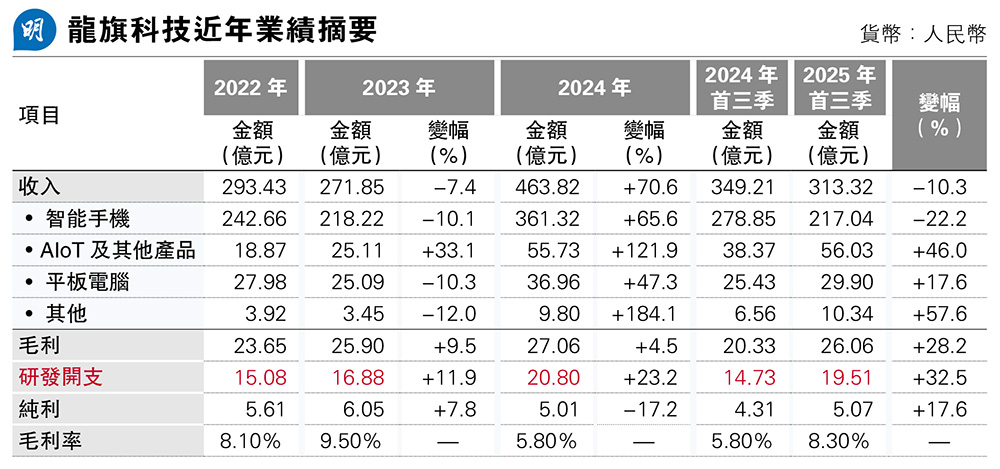

龍旗旗下產品雖愈來愈多,但核心產品仍主要是智能手機,2024年相關收入便佔集團總收入的77.9%,同年其手機出貨量達1.729億台,是全球最大智能手機ODM廠。龍旗於智能手機業務上的壯大,不得不提小米。2013年龍旗與小米結緣,藉着小米旗下紅米手機實現高速增長,小米亦順理成章成為龍旗最大客戶。於2022至2024年及去年首三季,小米作為龍旗最大客戶,佔其總收入比重分別為45.5%、42.4%、37.2%及28.6%,正面看佔比正下降反映客戶群正趨多元化;負面看,收入比重仍不低。再者作為消費電子ODM廠商,在晶片、記憶體等關鍵元件範疇,其主要供應商多為大型企業,結果是同期龍旗採購客中,五大供應商佔比介乎16.5%至最高的33.9%;被「挾持」的龍旗,其毛利率可想而知「如履薄冰」。過去3年半,龍旗毛利率從未突破一成大關(見表)。

事實上,2015年和2017年,龍旗曾兩次遞交創業板IPO申請均被否決,主要原因是ODM盈利能力較低、過度依賴單一客戶、存在關聯交易等問題。對於小米的關係,龍旗於本港招股文件時提及,董事會認為能夠控制依賴風險,且對小米的重大銷售不會對其業務營運、財務表現構成不利影響,相信與小米的合作關係將持續保持高度互補性,且在可預見未來內,有關關係不太可能出現重大不利變動或終止。

要減少依賴,拓展新客戶及新產品最為實際,前者來說,龍旗現時主要往來客戶已包括三星、聯想(0992)、榮耀、OPPO、vivo。新產品方面,近年龍旗於AIoT設備投入不少,智能手表/手環等AIoT分部收入於2024及今年首三季分別按年上升1.2倍及46%;更重要是分部毛利率遠高於智能手機。如2024年、龍旗智能手機毛利率僅4.7%,同期AIoT分部毛利率卻有11%。若能提升AIoT分部收入佔比,有助提升集團整體毛利率。事實上,該分部收入佔總收入比,亦已由2022年的6.5%提升至去年首三季的17.9%,仍有提升空間。

科研開支高 面臨成本上升壓力

不過話說回來,要拓展新產品,開發成本是無可避免。作為ODM廠商,龍旗近年研發開支都保持雙位數增長,佔總收入比例由2022年的5.1%,反覆提升至去年首三季的6.2%,亦是龍旗的最大經營成本。低毛利率、高科研開支,造成的結果便是龍旗盈利率相當「貼地」,往績期間最高不過2.2%,低見1.1%。似乎「薄利多銷」仍是現階段龍旗,或甚至是ODM行業的特點。况且,近月全球晶片產業鏈因需求殷切,造成零部件原材料價格遞升,全球最大存儲晶片生產商三星電子總裁李元鎮早前便警告,記憶體晶片供應短缺推升成本,進而推高整個電子行業的價格。龍旗、小米未來能否把成本壓力轉嫁至消費者?相信是今後投資者需密切關注的議題。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)