經濟

《幫你格價》:交稅死線到 稅貸大檢閱

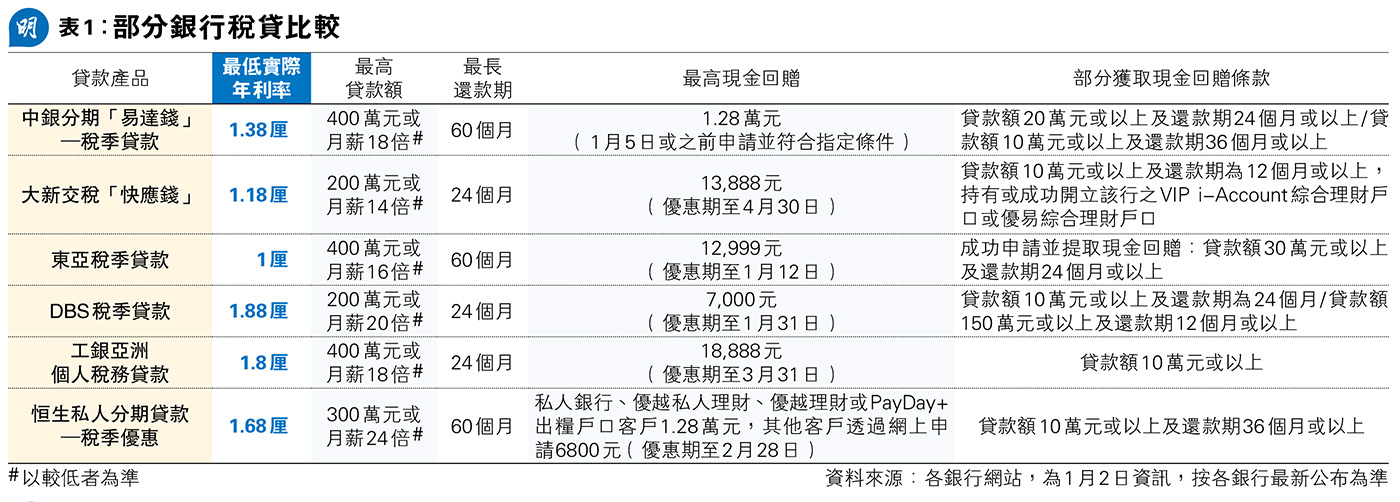

【明報專訊】甫進入2026年,不少納稅人隨即面對繳付第一期稅款的「死線」,同時需應對新一年的加價潮,還要為下月來臨的農曆新年預留一筆開支。如有借稅貸的需要,今年個別稅貸的實際年利率可低至1厘,惟要留意銀行宣傳的最低稅貸利率,往往是以數百萬元的最高借貸額計算,更有可能是僅特選客戶方可享有,故借貸前宜貨比三家。

明報記者 劉敬華

銀行在宣傳稅貸時,一般會以該稅貸可提供的最低實際年利率招徠客戶。如是次比較的稅貸中,東亞稅季貸款的實際年利率便可低至1厘,惟此實際年利率,是以貸款額400萬元,每月平息0.045厘及還款期12個月計算。還要留意的是,銀行稅貸標榜的最低實際年利率中,有否計入現金回贈,以大新交稅「快應錢」為例,其1.18厘的最低實際年利率,便是以貸款額為199萬元或以上,還款期12個月,每月平息0.1115厘及包括13,888元現金回贈計算,而同一貸款額及還款期下,不包括現金回贈的實際年利率則提升至2.49厘,因此若實際年利率已計入現金回贈,應了解獲取現金回贈的相關條款。

借指定貸款額才享現金回贈

一般而言,要獲取現金回贈,借貸需達指定貸款額及指定還款期,並於指定日期前成功申請並提取稅貸,但部分稅貸條款或會涉及其他銀行服務。再以大新交稅「快應錢」為例,要獲取現金回贈,除貸款額要達10萬元或以上及還款期達12個月或以上外,並需於2026年5月31日或以前成功提取貸款,同時需於推廣期內持有或成功申請大新VIP銀行服務Visa Infinite卡或大新ONE+信用卡,以及需於推廣期內持有或成功開立該行之VIP i-Account綜合理財戶口或優易綜合理財戶口。

至於不同貸款額下的實際年利率,假設還款期為12個月,貸款額為50萬元,是次比較稅貸不包括現金回贈的實際年利率介乎3.13厘至3.88厘,若貸款額提升至100萬元,不包括現金回贈的實際年利率介乎2.9厘至3.53厘,上述兩個貸款額均以DBS稅季貸款的實際年利率較為吸引,但要留意該實際年利率為星展豐盛理財客戶之貸款參考方案,若為星展一般客戶還款期同樣為12個月,貸款額50萬元或100萬元不包括現金回贈的實際年利率,則分別為3.81厘及3.58厘。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[幫你格價]

日報新聞-相關報道:

張兆聰:光伏ETF受惠數據中心需求大 (2026-01-05)

伍禮賢:百勝中國業績強韌 上望415元 (2026-01-05)

黃德几:內地家電行業2026年展望 (2026-01-05)

袁國守:另類投資非洪水猛獸 (2026-01-05)

簡慧敏:對接國家「十五五」規劃 開創香港新篇章 (2026-01-05)

涂國彬:金銀短期急升急跌 純看價量追隨趨勢 (2026-01-05)

葉創成:港元活期存款優惠年利率3.25厘 (2026-01-05)

陳正犖:美元新一年料續積弱 (2026-01-05)

許健生:2026十大全球前沿科技(上)──AI機械人量子6G新格局 (2026-01-05)