經濟

「AI小虎」智譜稀宇大比併

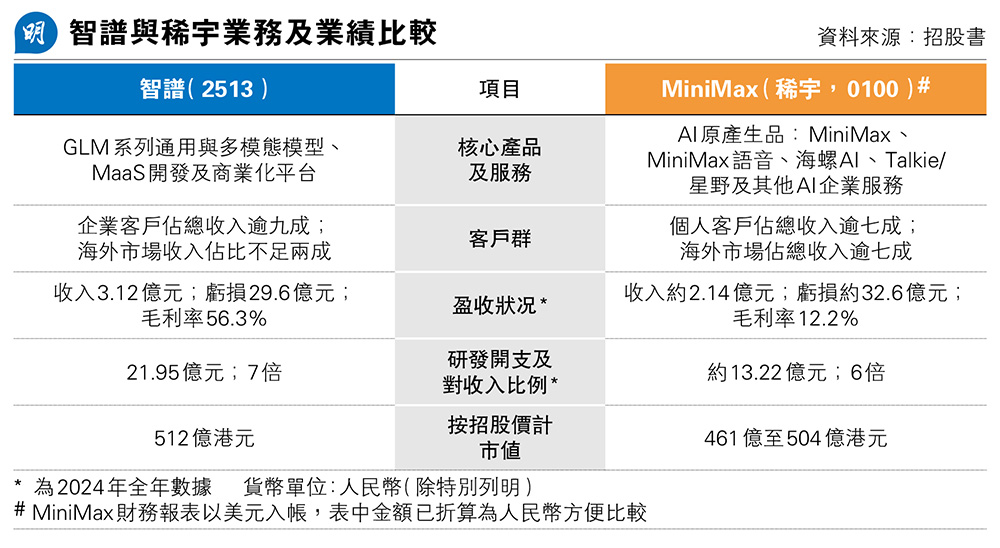

【明報專訊】同為「AI六小虎」成員企業的智譜(2513)及MiniMax(0100)(下稱稀宇)先後開始在港招股,令本港IPO市場既迎來圖形處理器(GPU)概念股,亦有人工智能(AI)新勢力湧現。雖則兩家企業且列為「AI小虎」,但「虎口」瞄準各異:大體按收入分佈看,智譜針對的是企業市場,而稀宇則對準個人客戶為主。前者核心GLM系通用大模型,向機構客戶出售大模型API及各式雲部署方案及相關工具;後者則主打三大生成式模型,包括大語言模型、影像生成(HaiIuo-02)及語音生成(MiniMax語音),按訂閱服務方式收費,約七成收入來自個人客戶端。

撰文 旻晞

智譜及稀宇分別於今日中午及明日中午截止認購,各自集資43.5億及最多42億元。智譜由中金任獨家保薦人,承銷團以中資券商為主;稀宇則由中金及瑞銀聯席保薦,承銷團包括高盛、摩根士丹利等外資大行。

智譜擁11基投 稀宇獲阿里支持

兩家公司基石投資者陣容亦不分高下,智譜共有11家基投合共認購68%發售股份;稀宇更有14家基投合共認購65%發售股份,當中大名如阿里巴巴(9988)、阿布扎比投資局等。

值得留意的是,兩隻「AI小虎」均為透過「18C」特專科技公司途徑來港掛牌,故按例設回撥機制,公開發售部分若超購50倍以上,獲分配股份將由5%增至20%。據市場數據,截至上周六下午,智譜及稀宇公開發售部分各錄得378倍及282倍超額認購。

智譜核心是GLM系列通用與多模態模型,為客戶提供MaaS(模型即服務)產品開發及商業化平台、包括API、各智能工具等。2022年,智譜開源首個1000億規模的模型(GLM-130B),截至去年6月底,其模型已為逾8000家機構客戶提供支持;截至上月,已為約8000萬台設備提供支援,客戶包括政府機關、金融零售等企業。

應用場景方面,舉例如用ChatGLM類模型,做自動對客戶關係管理;企業亦可用其方案掃描商業合同、報表、查核可疑處;藉大數據市場研究分析,自動生成行業、公司業務分析報告、預測需求、優化庫存等。去年9月智譜發布GLM-4.6,為其基座模型的進一步升級版本,主要強化了編碼能力。同年11月,GLM-4.6於CodeArena上位列全球第一,CodeArena是最新業界認可的全球評估平台,專為評測模型編碼能力而設計。

稀宇亦為大模型開發商,如今以MiniMax M2、Hailuo-02和Speech-02為核心的自研大模型組合,具備長上下文處理能力,可理解、生成並融合文本、視覺、音頻等多種模態,支持其核心AI原生產品-包括MiniMax、海螺AI、MiniMax語音、Talkie/星野,以及面向企業和開發者的開放平台。具體應用場景如客戶可利用其語音平台嵌入創作、客服、營運自動化;自動生成電商、產品演示或原創作品影像;又可作會議紀錄、文檔自動生成、製作PPT;甚至於個人生活上,旅程規劃、自動筆記、遊記撰寫等。截至去年9月底,其AI原生產品累計為來自超過200個國家及地區的逾2億名個人用戶,以及來自超過100個國家及地區的超過10萬家企業,以及開發者提供服務。

智譜主攻企業客 稀宇靠個人客為主

因其針對市場或應用場景略有不同,客戶結構亦自然各異。如按收入分佈,智譜以企業客戶為主,如去年上半年佔收入逾九成以上,同期五大客戶收入佔總收入四成;反之稀宇去年首三季便有逾七成收入來自個人客戶,企業客戶大體佔近三成收入,同期五大客戶收入佔總收入21.7%;另外智譜依重內地市場,稀宇則側重於海外市場。

兩企燒錢研發 2024年同虧損約30億

以企業客戶為主的智譜擁有相對較高的毛利率,往績期間即2022年至2024年及去年上半年,毛利率大體都能保持於五成以上;反之,稀宇2023年仍錄得毛損,2024年首錄毛利,毛利率為12.2%;去年首三季增至23.3%。

收入方面,智譜2022年至2024年收入分別為5741萬元(人民幣,下同)、1.25億元、3.12億元,其間年複合增長率133%;今年上半年收入1.91億元,按年升325%;稀宇2023年才首錄收入346萬美元(約2421萬元人民幣);2024年收入急增至3052萬美元(約2.14億元人民幣);去年首三季收入再增至5344萬美元,按年升175%。兩家公司目前仍處虧損。智譜2024年全年虧損29.6億元;稀宇同期虧損更見4.65億美元(約32.6億元人民幣);去年上半年智譜虧損23.51億元,按年擴大90%;稀宇去年首三季虧損5.12億美元(約35.8億元人民幣),按年擴大68%。

智譜及稀宇虧損不減,最大原因仍是搞科創要「燒錢」有關。兩者研發開支持續高企,智譜2024年研發開支為22億元,是同年收入的7倍;至去年上半年研發開支更為同期收入8倍,相當誇張;稀宇2024年研發開支約13.22億元,為同期收入的6倍;去年首三季則回落至3倍多。

不單止研發開支,兩者於銷售及營銷費用亦花費不菲,例如更着重個人客戶市場的稀宇,2023年、2024年銷售及營銷開支分別為同期收入的6.6倍及2.9倍;至去年首三季終回落至一倍以下,見73.6%;至於智譜因偏重企業客戶,於銷售及營銷費用支出早年相對較低,如2022年相關支出佔同期收入僅26.4%,但卻見漸有遞升的迹象;2023年為81.3%;2024年突破1倍,見1.24倍;去年上半年仍維持1.09倍。

事實上,智譜2022年至去年6個月,合共「燒錢」(經營活動所用現金淨額)累計42.9億元;稀宇由2022年至去年首9個月,亦見38億元(5.4億美元)之譜;恰好都大約相當於兩者來港的集資淨額(智譜:37.5億元人民幣;稀宇:34.3億元人民幣)。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)