經濟

《幫你格價》:綜合家居保保障範圍全面睇

【明報專訊】上周大埔宏福苑的五級火災,不少單位付之一炬。意外難料,購買火險雖可保障樓宇結構的損毀,惟不保障由火災引致的家中財物損失。要保障家居一旦因颱風、火災、山泥傾瀉或地陷引致的屋內外損失,宜選擇附加樓宇結構保障的綜合家居保,以相對較低保費同時保障樓宇結構及家中財物。

明報記者 劉敬華

家居意外防不勝防,一旦遇上家居意外如火災,需即時購買衣物及日用品已花費不少,倘若需臨時另租居所、重置家具,甚至重新裝修,費用動輒達數十萬元,購買家居保險可減低此等金錢損失。家居保險主要可分為家居財物保(又稱家居保)及樓宇結構保(又稱火險)兩大類,前者主要保障在不可預知意外,如天災或遭爆竊而引致的家中財物損失,而後者則主要保障遇同類意外時屬業主所有的樓宇結構部分的損毀。

以較低保費保障樓宇結構兼家中財物

市場上的火險保費差距可以很大,年繳保費可由投保額之0.042%至0.15%不等,假設投保額為200萬元,以0.042%計算的一年保費約840元,若以0.15%計算,一年火險保費便達3000元,兩者可相差2160元。

由於銀行一般會要求按揭申請人為物業購買火險,不少業主因方便而直接向按揭銀行或其轉介的保險公司購買,在沒有格價下,有機會購入保費較高的火險。還要留意,部分屋苑管理費已包含火險費用,購買火險前宜先了解,以免重複購買。

若選擇自行購買樓宇結構保險與家居財物保險,要留意的是,兩者雖可相互補足,但同時投保此兩種保險保費不菲。近年市場上部分家居財物保險亦可附加樓宇結構保障,購買此類綜合家居保險保費會較同時獨立購買樓宇結構保險與家居財物保為低。以在OneDegree投保為例,假設火險投保額為200萬元,若同時分別投保該公司的火險及家居保險尊尚計劃,合計年繳保費約為1924元,但若於該公司投保家居保險尊尚計劃,並在該計劃提供可附加的自選保障中,選擇樓宇結構保障,保費則為1672元,較分開獨立購買划算。

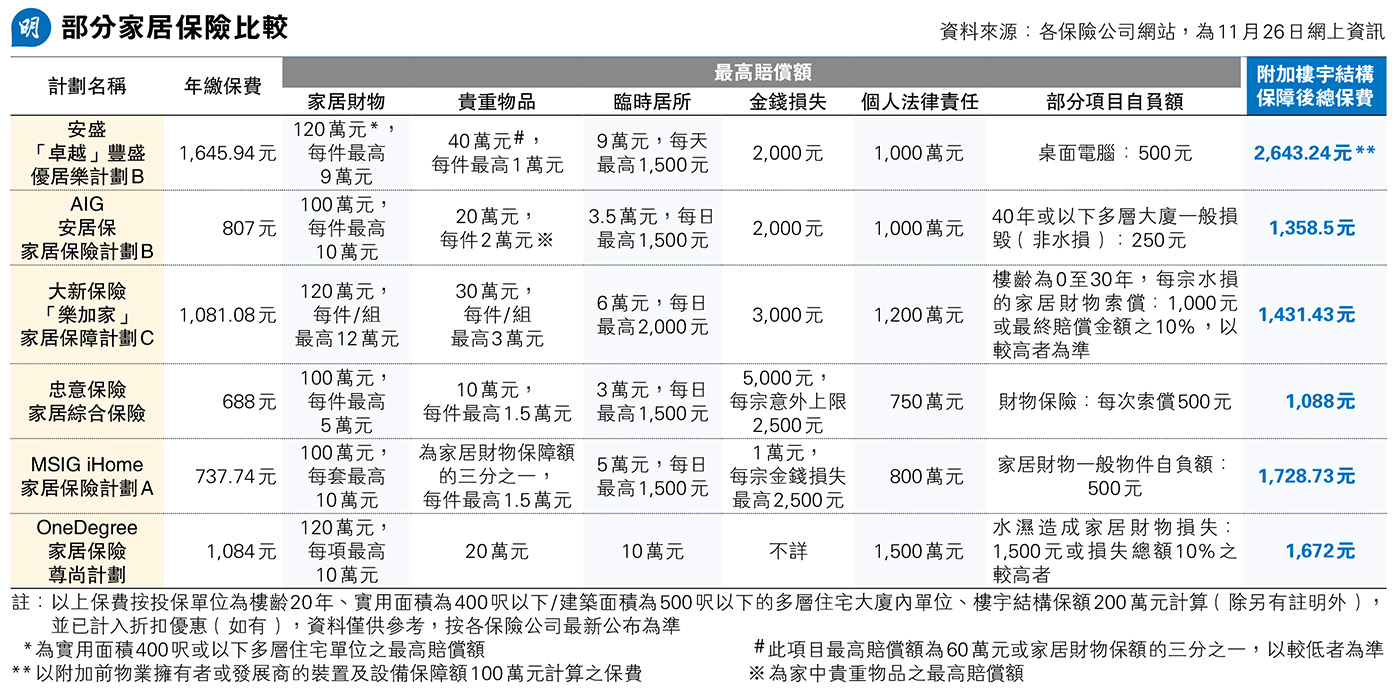

是次比較可附加樓宇結構保障的綜合家居保,以一個實用面積400呎以下,樓齡20年,以200萬元樓宇結構保障額或以單位重建費用計算保費的情况下,僅比較保費,以忠意保險家居綜合保險的1088元,保費最低。若綜合保障額及保費,則以大新保險「樂加家」家居保障計劃C,在家居財物保障方面可提供高達120萬元保障額,附加樓宇結構保障後總保費為1431.43元,較為吸引。

此外,選擇家居保時還要留意不保事項,及是否設有自負額,又稱「墊底費」,此金額是受保人須自行承擔損失的金額,亦即保險公司只負責賠償高於自負額的損失差額。假設水浸所引致的家居財物損失達3000元,自負額為300元,保險公司的賠償額會先扣除300元,即最終賠償額為2700元。以MSIG iHome家居保險計劃為例,該計劃的家居財物保障的一般物件自負額為500元。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[幫你格價]

日報新聞-相關報道:

張兆聰:博通率先破頂可留意 (2025-12-01)

伍禮賢:銅價追落後 留意江西銅 (2025-12-01)

涂國彬:數據為本有利議息 金價長線看漲不變 (2025-12-01)

黃德几:AI股兩極化行情啟示 (2025-12-01)

袁國守:冷敲前沿市場中東非洲 (2025-12-01)

投資者及理財教育委員會:提防冒充證券公司信息 (2025-12-01)

葉創成:部分強積金擬轉港元債券基金 (2025-12-01)

許健生:港企迎中國消費轉變四大策略 (2025-12-01)