經濟

納芯微續見紅 星級基投力撐

【明報專訊】再有A+H股新股招股,從事晶片研發及設計的納芯微(2676、滬:688052)上周五在港展開招股,發售1906萬股,佔總股本11%,招股價不高於116元,即集資最多22億元。是次納芯微來港招股,中金、中信証券及建銀國際為聯席保薦人,每手100股入場費11,716.99元,將於本周三中午截止認購,12月8日掛牌。

撰文 旻晞

以納芯微H股招股首日前一日的A股收市價149.62元(人民幣,下同)計算,H股最高招股價較A股有約29.5%折讓,大體與近月A+H股來港招股H股折讓幅度相若。况且H股有折讓不代表是掛牌後的「潛在上升空間」,事實上內地與香港股票市場結構不同,「一公司兩價」情况是常態。納芯微年初以來A股股價累積上升17%,惟近月股價表現疲弱,股份自9月中創210.02元52周新高後,至上周五累積跌幅有26.9%,其A股最新市值為218.8億元。

較A股折讓三成 近月A股走弱

再看11月本港新股市場似乎稍為冷卻下來,指的是新股掛牌首日表現,10月本港主板共有12家新股掛牌,僅有一家首日收市價跌穿招股價,首日「得勝率」高達92%:惟11月主板有11家新股掛牌,首日跌穿招股價的股份數目卻增至5家,首日得勝率降至58%。值得留意的是,首日破發的,不少是早已在其他地區上市的股份,即A+H股或中概股。例如10月唯一「輸家」,是A股廣和通(0638)、再至11月的A+H股代表有均勝電子(0699)、中偉新材(2579);中概股有文遠知行(0800)、小馬智行(2026)等,即11月5家首掛破發股份,4家屬A+H股或中概股。

獲比亞迪小米支持 首日孖展慢熱

或有見及此,是次納芯微在港招股,亦覓來不少星級基石投資者坐鎮,包括比亞迪(1211)、三花智控(2050)及小米(1810)在內的7名基石投資者,合共以10.89億元認購約49.23%股份。近半股份已獲認頭,惟上周五港股成交相當淡靜下,納芯微招股首日公開發售部分暫時僅獲逾3倍超購,表現相當慢熱。

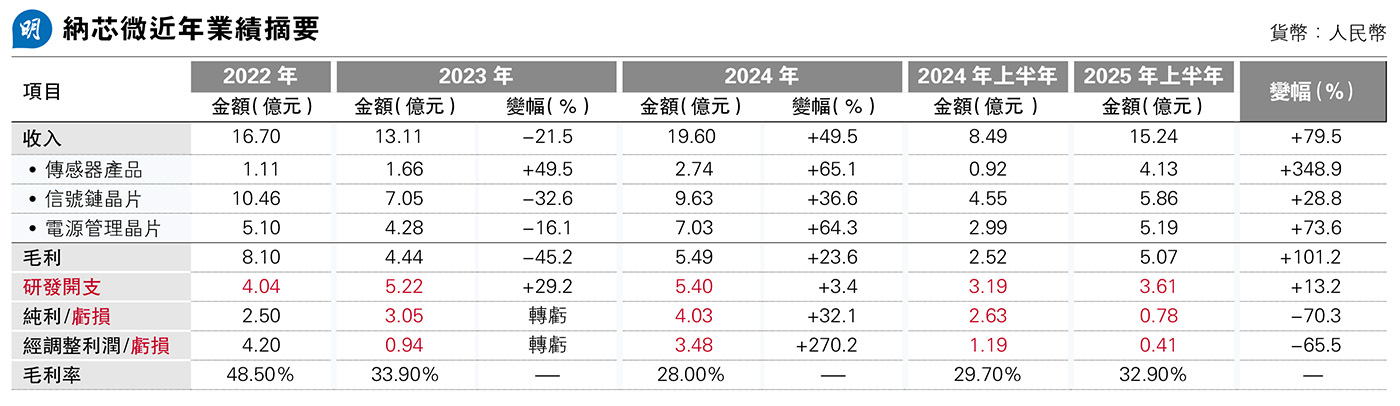

納芯微是一家專注於高性能、高可靠性模擬及混合信號集成電路研發與銷售的公司,主要研發領域包括傳感器、信號鏈和電源管理三大產品方向。集團採用fabless經營模式,即專注設計研發及銷售,本身不從事晶圓製造,而是把生產工序及大部分封裝測試都外判予晶圓代工廠。這經營模式優點自然在於資本開支較低、輕資產、經營較靈活,較能適應市場需求變化。

根據弗若斯特沙利文資料,按去年模擬晶片收入計,納芯微於中國模擬晶片市場中的所有模擬晶片公司中位列第14名、市佔率0.9%。模擬晶片廣泛用於消費電子(如音頻處理)、汽車電子(感測器介面)、工業控制(自動化設備)及通訊系統,可形容是數碼世界用以和現實世界溝通的橋樑。而納芯微生產的3項產品:傳感器產品涵蓋磁傳感器、壓力傳感器和溫濕度傳感器;信號鏈晶片包括隔離器、放大器、通用接口晶片等;電源管理晶片則包括電機驅動、供電電源晶片、車燈LED驅動和功率路徑保護晶片等。

產品價插水 持續錄存貨減值虧損

按產品類劃分,2022年集團仍主要倚重信號鏈晶片,佔總收入63%;惟過去兩年,三大產品收入佔比趨向平均。按今年上半年計,傳感器產品、信號鏈晶片及電源管理晶片收入佔比分別為27%、38%及34%,當中尤其以傳感器產品近年收入佔比突飛猛進,從2022年6.7%升至今年上半年27%。

業績方面,2023年以來公司未見扭虧。去年儘管收入大幅反彈,惟收入升而虧損同時擴大。集團解釋往績期間錄得虧損,主要因市場競爭加劇,導致集團調整產品價格以維持價格競爭力,同時在研發及市場拓展方面的龐大投資,以及於A股上市後實施限制性股票激勵計劃的相關以權益結算以股份為基礎的交易。論產品價格方面,行業整體平均產品售價向下,納芯微未能倖免。就以傳感器產品價格來說,2022年納芯微每顆傳感器產品平均售價為2.09元,2023年升至2.63元,去年卻急跌64%至0.94元,再至今年上半年進一步跌至0.66元。而作為集團最大收入來源的信號鏈晶片產品,每顆平均售價亦由2022年的0.92元,降至今年上半年的0.5元。平均售價大幅下調,或因產品更新替代較快,亦令集團往績期間持續出現存貨減值虧損,如去年相關損失便高達9163萬元,按年大升48%,亦佔去年虧損22%。

而從毛利率看,三類產品以傳感器產品最高,按今年上半年數據,達47%,其次為信號鏈晶片的35.8%,電源管理晶片則為24.7%。三者毛利率受平均價趨跌影響而持續下跌,令過去兩年集團毛利率大幅收窄,即使今年上半年已見按年回升,但仍未回復至2023年水平(見表)。這亦或反映了納芯微於行業的議價能力並不強。上文提及,集團主要將生產及封測過程外判,優點如上述,惟亦帶來供應商集中問題,往績期間五大供應商佔集團採購介乎82%至90%,存在高度依賴。

納芯微仍處虧損,其H股招股定價相當於歷史市銷率8.6倍,大體與華虹半導體(1347)相若,較龍頭企業中芯(0981)的13.66倍落後。但觀乎近期市場對A+H股的表現存有相當戒心,加上公司本身於行業未見顯著競爭優勢,業績仍在虧損中,估計上市初期難有搶眼表現,投資者宜審慎考慮認購。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)