經濟

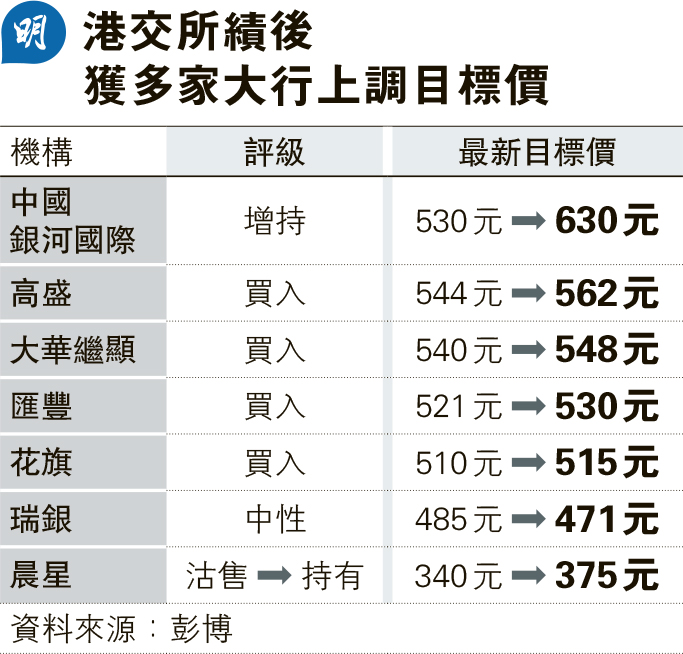

大行上調港交所目標價 中國銀河國際看630元最牛

【明報專訊】港交所(0388)周三(5日)公布第三季業績,收入及其他收益和純利連續3季創出新高,績後獲多家大行上調目標價,中國銀河國際大幅上調19%至630元,為全城最牛(見表)。高盛亦將目標價上調3%至562元、維持「買入」評級,高盛報告稱,有3個因素或推動港交所上升,包括市場對於日均成交額(ADT)的共識上調、本港上市公司加快增長,以及港交所的預測市盈率倍數縮減,惟恒指及科指市盈率則上升。

高盛稱,計及港交所第三季業績及最近成交量趨勢後,將港交所2025財年至2028財年,每年的每股盈利預測上調4%至5%。高盛指出,市場預期港交所第四季及今個財年的ADT,分別為2000億元及2300億元,惟高盛認為市場預測偏低,因第四季至本周三的ADT已達2700億元,年初至本周三更達2580億元。而高盛預計第四季ADT為2640億元,較第四季以來略低,因該行估計12月會受季節因素令交投活動減少,但高盛亦估計本財年ADT為2580億元,與年初至今ADT相若。

高盛續稱,港交所自10月起向市場參與者支付保證金利息的計算方法,由原先1個月港元拆息的一半減25點子,變成隔夜港元拆息減80點子的手續費,高盛基於第三季數據預計,新制安排會影響港交所63%的投資收益。

瑞銀唱淡 目標價降至471元

瑞銀為少數績後下調港交所目標價的大行,瑞銀料美國將於今年第四季及明年財年各減50點子,再於2027年財年減25點子,相應將港交所12個月的目標價下調至471元,維持「中性」評級。