經濟

派息料升 看好神華福耀玻璃

【明報專訊】邦德資產管理首席投資總監梁江在上文專訪中認為,恒指目前估值已高於過去10年均值,即使未來一年料可穩固向上,惟上升空間只5%至10%,而現時他最看好受惠人工智能(AI)發展的騰訊(0700)及神華(1088)等。梁江亦認為,目前買收息股亦要着重股息未來增長,就此看好神華及福耀玻璃(3606),下文他將就此詳細分析。

本港以至整體中國股市過去一年多以來大漲小回,不少專家均建議就此採用槓鈴策略(Barbell Strategy),既投資科技股等增長股,亦投資內銀、電訊、能源及公路等高息股,進可攻退可守。就高息股而言,梁江近年接受《Money Monday》專訪曾推介的中資電訊股及粵高速(深:000429)至今股價均有好表現,故此是次《Money Monday》亦再請教他就此如何部署。

梁江認為,中資電訊股及粵高速去一年多以來股價普遍向好後,目前他覺得比較可取的是中移(0941),原因是其目前股息率仍逾6厘,有一定防守力,未來一年即使股價不升不跌只收息也屬不錯;不過,他現時已不再看好粵高速,指該公路股料要面對非其持有的新公路落成以致的分流壓力。

神華受惠「反內捲」 政策支持煤價

根據梁江的最新選股要求,目前投資中資高息股,既要求該股股息率不錯,同時亦要求其每股盈利及每股派息未來有一定增長,就此而言,他認為內銀、電訊、石油及公路股均不屬於此範疇,看好的是煤炭龍頭股神華。

梁江解釋,中國現積極發展AI,由於AI需要大量數據中心支持晶片算力,而數據中心需要電力來支持運作,目前煤炭仍是中國重要的發電資源,故此作為中國煤炭龍頭股的神華值得看好。他續說,內地近月實行的「反內捲」政策對煤價屬正面,也是神華另一利好因素。神華上周五收報36.94元,對比去年每股派息2.4486元,股息率逾6.6厘。

福耀歐美多地設廠 生產規模冠全球

除了神華外,梁江亦看好在歐美多地均有廠房、全球最大的汽車玻璃生產商福耀玻璃。他指出,由於汽車玻璃重量較高、較難長程運輸,故此福耀玻璃在全球多地均設有鄰近汽車廠客戶的生產基地,生產汽車玻璃後可以短程便運送往至有關汽車廠,集團的優勢是規模大及營運效率高。

梁江續說,雖然近年全球轎車銷量增長不大,反映燃油車及電動車銷量此消彼長,但電動車往往不單需要較多玻璃,而且對玻璃要求亦較高,福耀玻璃作為全球最大的汽車玻璃生產商,由此可以同時受惠於產品銷量及售價均有所增長,由此帶動營業額及盈利均向上。

福耀上半年營業額盈利均增長佳

根據最新中期年報,福耀玻璃上半年營業額按年增長16.9%至約214億元人民幣,盈利勁升37.3%至約48億元人民幣,派每股中期息約0.986元。福耀玻璃去年全年每股派息約1.93元,對比上周五收市價75.8元,股息率約2.5厘。

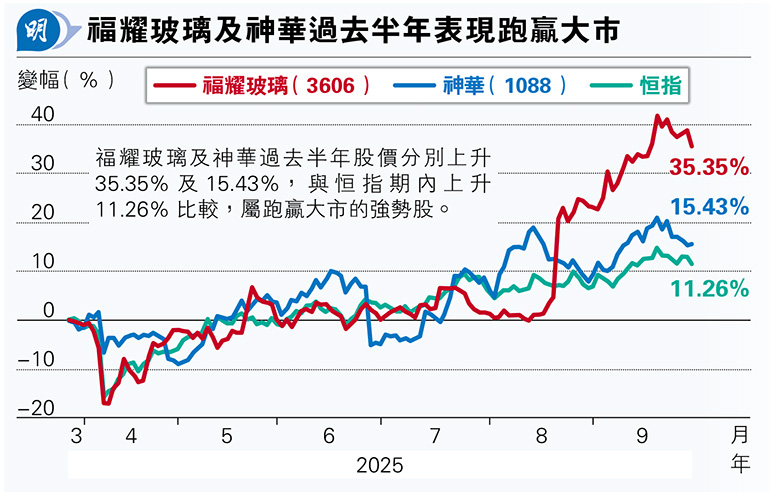

《Money Monday》翻查彭博數據,福耀玻璃及神華過去半年股價分別上升35.35%及15.43%,與恒指期內上升11.26%比較,屬跑贏大市的強勢股(見圖)。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[封面故事]

日報新聞-相關報道:

中國人渴望科技進步 未來發展一定不會差 (2025-09-29)