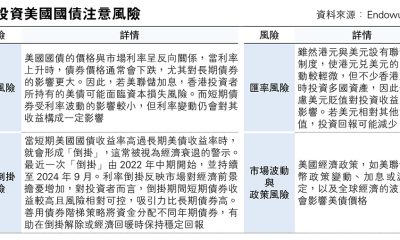

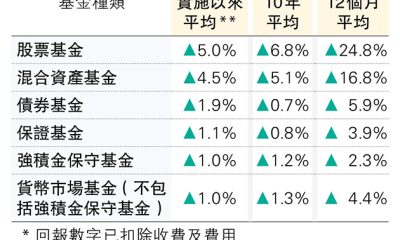

經濟

袁國守:買保險非必要?

【明報專訊】有調查顯示,本港保險滲透率為全球之冠,但身邊總有人認為:「有咁好彩咩?」,覺得遇上意外又或身患絕症的機率始終低,故不願買保險。「船頭驚鬼船尾驚賊」的筆者不認同這看法,所以早於90年代開始購買保險,而筆者亦非保險Agent,就算勸服閣下簽單也沒佣收的,只希望各位認真思考保險的重要。

根據瑞士再保險2023年世界保險業Sigma報告,香港保險滲透率約17.2%,全球位列榜首。可是,不知是否巧合,周遭的親朋同事,遇過不少拒買保險,好些更已自置物業及成家立室,上有父母、下有子女要照顧,卻不給自己和家人一點經濟保障,實令筆者感到有點詫異。

綜合這些親朋的看法,主要有幾點:1. 「該死唔使病」,想法與「有咁好彩咩?」相近;2. 保險Agent大多騙人;3. 若自己儲夠錢,一百數十萬元可隨時拿出來,何以還要買保險?4. 打緊政府工,福利有保障,不用再買保險;5. 與家人關係一般,為何還要買人壽保險益他們(筆者聽過較深刻的原因)?

未供完樓兼家庭經濟支柱宜考慮買

相信,拒買保險,無論是人壽、意外及醫療,以至一般保險例如家居及旅遊保險,還有百個可能的理由,若要簡化,或許基於「博一博」。再次利申,筆者不是連登討論區咒罵的保險Sales/Agent,亦暫且充當鄉愿認為不買保險非全無道理,但還是覺得不妨按自身需要,酌量投保各類保險。

尤其是還未供完樓,並需供養子女和父母的家庭經濟支柱,人壽、意外和醫療保險實缺一不可,免一旦遇上嚴重意外或危疾,令家庭成員焦慮不安的同時,還要面對沉重的經濟壓力。

是的,又得承認,多年來筆者負責撰寫理財專題,不時接觸保險公司,或許遭「洗腦」,十分認同「不怕一萬、只怕萬一」的概念,因此近30年前投保儲蓄人壽,並附加醫療和意外保障,該保單至今仍每月繳交保費,從沒斷保。再出賣一點私隱,多年前身為家庭經濟支柱的家父,在內地遇上交通意外去世,若非他有買人壽保險,當時筆者全家或要搬離所住居所。

定期壽險無儲蓄成分 保費較低

意外,就是「意料之外」,由筆者口中說出,盼有丁點說服力。假如自置物業未供完,子女還在求學,不應慳,買的人壽保險保額應高一點,並宜投保一些提供入息保障的意外及傷病保險,免得不幸因意外受傷或患病而失去工作能力,家庭收入無以為繼。

如果閣下是初出茅廬的年輕人,又或收入不多,但打算或已「上車」及生子女,則不妨考慮投保定期壽險(term life insurance),因這類壽險可說是「最純」的人壽保險,條款簡單,不含儲蓄成分,故保費較具儲蓄或投資成分的壽險便宜得多。以Bowtie保險計劃為例,假設投保人為25歲非吸煙女性,定期人壽保障額100萬元,並選擇每年續保,即每年調整保費模式,每月保費只27元。最後兩句,就算對保險Agent有成見,由官方/半官方機構例如投委會及保監局,以至各家保險公司都有在網上提供大量關於保險的基本知識,免費的,何不先了解才拒絕?

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)