經濟

返內地退休 是否值得保留本地保險?

【明報專訊】讀者來信:

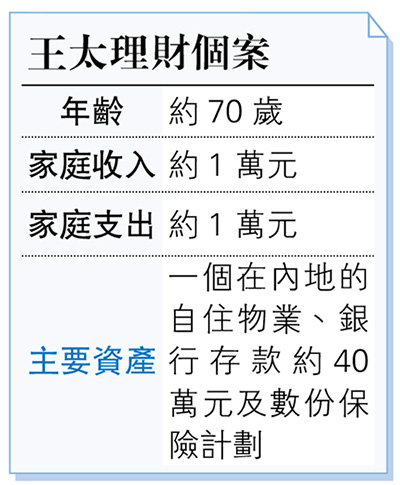

我和先生已回內地「鄉下」退休,在內地有自置物業,由於內地的生活費較便宜,加上有一些政府的津貼及子女的「家用」,收支基本上是平衡的。不過,有一項開支近年是持續上升的,就是手上的醫療保險的保費。現時,我們已經回內地退休,是否應該將香港的保險退保呢?有沒有什麼注意事項?

筆者回覆:

香港的醫療保費持續上升,主要是受到醫療通脹的影響。 根據《2025年全球醫療趨勢調查報告》,亞太地區的平均醫療增幅預計從11.9%上升至12.1%,而香港的醫療通脹預計在2024年達到8.36%。所以,有不少退休人士也會關心退休後是否值得保留醫療保險這個問題,畢竟醫療保險的保費也是開支之一。回到王太的問題,以下是幾點值得考慮:

港醫保通常涵蓋內地

第一,檢視現有保險的保障範圍。一般來說,香港的醫療保險通常也涵蓋內地,但最好是向你的保險經紀或保險公司了解理賠上的注意事項,舉例是否有任何的地域限制或醫院級別要求;

第二,了解內地的保障安排。香港居民如符合要求,是可以參與內地的社保,可去相關機構查詢,確定是否將香港的保險退保後也有醫療保障;

第三,未來是否有回香港就醫的可能。即使可以參與內地的社保,也要留意,內地社保的保障範圍只覆蓋內地,即如果希望在香港就醫,則未能賠償。另一邊廂,如利用社保在內地就醫,藥品的使用也存在限制,在內地被稱為「三目錄」,即藥品目錄、診療專案目錄、醫療服務設施目錄,這些也可根據自己的情况提前了解。

總的來說,可進一步預計未來再投保香港保險的可能性。基於年齡漸長,甚至若身體曾出現疾病等原因,將香港的醫療保險退保後,未來再投保的難度可能增加,宜了解清楚再決定。

退保後未來再投保難度增

順便一提,不少退休人士檢視資產時,忘記了檢視手上的保險計劃,就王太的情况而言,除了醫療保險,似乎亦有其他的保險,應一併檢視。如果手上有人壽保險的話,可以留意是否符合申請保單逆按計劃,利用壽險保單作為抵押品,向貸款機構提取保單逆按貸款從而「自製長糧」,進一步將手上的資源活化,支持退休生活。

最後,以上通用的資訊,不構成任何形式的意見,如有疑問,宜根據自身狀况,進一步諮詢相關的專業人士。

李澄幸 CFP認可財務策劃師

■理財信箱歡迎來信,電郵:[email protected]

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)