經濟

楊智佳:京東遭沃爾瑪清倉 打擊港股

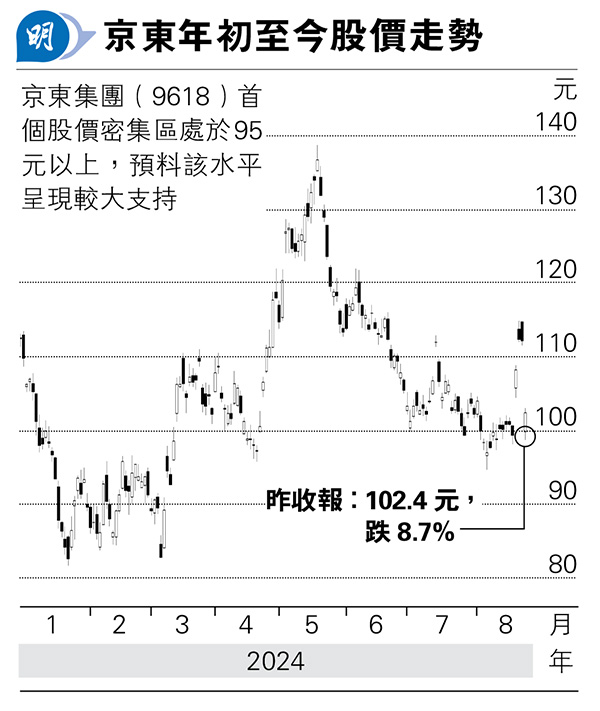

【明報專訊】恒指昨日下跌120點,收報17,391點,主板成交938億元。昨日市場上最重大的消息,莫過於沃爾瑪(Walmart)(美:WMT)以每股24.95美元悉數出售京東集團(9618)(美:JD)的1.445億股,相當於股本約10%。消息拖累京東在港股價急挫8.7%,收報102.4元,同時亦打擊了整體港股氣氛,不但指數向下,個股亦是跌多於升。

京東配股當中,最令筆者感到疑惑的是,從財務角度,京東本身是淨現金的公司,再加上一年經營現金流740億元人民幣,或許再過4年後,便能額外產生與目前市值相等的現金,現價作為長期持有的潛在回報很高。至於京東的現金、短期投資加上長期投資,扣除計息負債後,相當於股份市值3000億港元,以長期投資角度持有京東,等於以現價買入京東手上的現金、投資及負債,然後再獲贈一間京東集團的業務。純粹以價值角度,即使沃爾瑪是如何看淡京東的前景,以每股24.95美元配股的操作都顯得不合理,因此觸發這單配股的背後原因,肯定不是從財務角度出發。

股權分散 估值料長期較同業低

或許,美資賤價撤出,是中央樂見的事情。目前沃爾瑪於中國內地經營山姆超市,權衡輕重之下,將持有京東股權賤售,未必代表沃爾瑪非常看淡京東以至中國經濟,而是識相地進行二選一,情况有如騰訊(0700)以特別股息形式、派發京東股權一樣。不過,經歷了騰訊派發約15%的京東股份,以及沃爾瑪於市場配售京東約10%股權後,主要股東只剩下主席劉強東的11.2%,股權分佈變得進一步分散,對往後的股價走勢偏向不利,因此,估計京東的估值將會長期比同業為低。

除非京東能夠搖身一變,成為高息股,否則難以吸引投資者買入。以每年740億元人民幣經營現金流來看,京東絕對有派發高息的本錢,投資者於往後業績可留意相關消息,有機會成為京東轉強的轉捩點。外資逐步撤出中資股,是港股漫長的陣痛期,高市值股份的長期底部或許逐步形成,但由於港股市場換手率不足,投資者收集亦需時,築底回升的過程會很慢。

高市值股下跌空間有限,至於二三線股便要小心選擇,尤其是個別地產股及消費股,假如未能抵抗經濟放緩的洪流,便進入被淘汰的命運。長線撈底,絕不宜盲目貪平。

內房股價殘買入 不代表安全

例如內房股的融創中國(1918),日前發出盈利警告,預計今年上半年虧損150億元人民幣。以融創半年的虧損速度計,最遲於2025年底便殆盡股本權益。融創2021年至2023年連續3年進入毛虧損狀態,更甚的是,今年7月的賣樓收益按年大減72%,情况向負面的方向進發,根本看不到出路。這類股票看上來估值超級廉宜,市帳率0.12倍,不過,於歸零風險之下,無論任何價格買入此類股票,股價均有大幅下挫的可能,股價低殘,不代表買入便安全。

恒大(3333)、碧桂園(2007)、融創等民企內房龍頭的庫存如何處理?是影響內地房地產市場的課題之一,加上早前提及,今年中國的住宅新開工面積仍是多於竣工面積,未來供應仍繼續上升。內房股面對的問題太多,清一色避開這些股份,不失為沒辦法中的辦法。

[楊智佳 還看今朝]