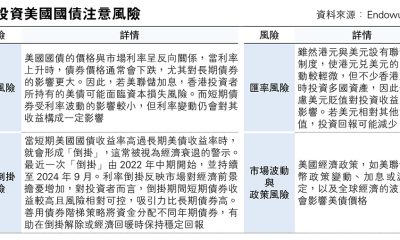

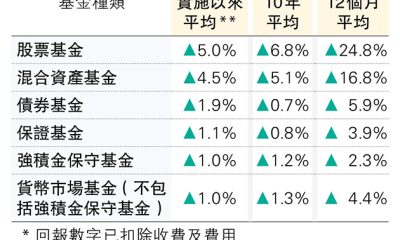

經濟

袁國守:日圓拆倉 日股沉沒?

【明報專訊】「日圓跌、日股升」,成了近年看似恒常的節奏,踏入8月份,「大逆轉」終來到,日經指數在頭3個交易日暴瀉逾20%,主因日圓套息盤急拆倉。不過,爆發股災後的日股已極速反彈,持貨者應趁機減持,甚至全數沽貨,還是再坐一會?

先鸚鵡學舌模仿好些基金經理的口脗,筆者沒有水晶球,無能力預知未來,亦非專業分析師,故只能盡傳媒人責任,疏理市場資訊和分析,助各位看清當前市况,並作出明智的投資決定。

戴完頭盔,入正題。日經指數今年7月11日高見42,426點,創歷史新高,隨後加息預期升溫,日圓匯價擺脫弱勢,日股開始掉頭回落,於上周一(5日)大插至31,156點,僅約3個星期,較歷史高位跌27%,熊出沒下,頓成市場焦點。

然而,熊影好像一閃而過,日經上周二(6日)即反撲逾一成,上周三(7日)已重上35,000點,至周五仍能守穩此關口,收報35,025點。事實上,日股現股災後,隨之傳來「維穩」消息,日本央行副行長內田真一表示,如果金融市場不穩定,日央行將不會加息。日圓匯價再次轉弱,美元兌日圓重返146、147水平,套息交易有所退潮,但摩根大通全球外匯策略聯席主管Arindam Sandilya上周初稱,日圓拆倉尚未結束,至少在投機投資領域,只完成了50%至60%,此忠言或許逆耳,惟投資者不可不上心。

瑞士寶盛料恐慌後 日圓不會升值

那麼,日股還有投資價值嗎?綜合上周收到的多份報告,答案是「有」。牛津大學畢業的宏利投資管理日本股票部門主管Edward Ritchie指出,日圓對日本整體企業盈利的影響已不如過往般大,現時許多日本製造商都在海外生產。Ritchie坦言,「日圓套息交易」的平倉潮會持續多久,以及對日股將造成什麼影響,現在仍難以得知,但借鑑過往市場大幅拋售的經驗,例如2011年3月福島核災難後或2020年3月新冠疫情觸發的拋售,市場在短暫大幅急跌後(兩次跌市均在不足一周內錄得16%至18%的跌幅),都會有所回升。他又指出,目前日股市盈率為12倍,估值相當合理。宏利認為,日本正經歷由通縮轉為通脹的過渡期,具有定價能力的企業將可持續提升價格;在此環境下,日企的盈利及自由現金流將更穩定增長,有助推動日股持續獲得估值重估。

瑞士寶盛亞洲研究部主管Mark Matthews亦是日股「好友」,他認為待市場恐慌情緒消退後,日圓和美元之間520個基點的利差,將再次主導日圓兌美元的走勢,預計日圓未來不會升值。Matthews指出,日股的優勢依然存在,包括今年工資漲幅逾5%、企業改革及其他亞洲國家無可比擬的品牌資產,而且當地數百家上市公司的股權回報率接近20%。市場普遍預測,日經指數成分公司今年盈利增長7%,明年將達到8%,因此該行維持日股增持建議。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)