經濟

方舟雲康毛利率升 料今年續蝕

【明報專訊】半年結「大限」,大量新股趕上尾班車,上周五同時有7家新股開展招股,惟集資總額合共最多亦只是46億元。7家新股當中,唯獨一家沒有基石投資者參與認購,這就是內地從事慢性疾病管理平台「健客」營運的方舟雲康(6086,下簡稱「方舟」)。以去年月活躍用戶計,方舟為內地最大同類平台,不過今年以來相關行業股價表現跑輸大市,已有盈利的龍頭企業股價表現亦相當疲弱,預告今年仍錄得虧損的方舟能否在此輪新股密集招股期跑出?

撰文 旻晞

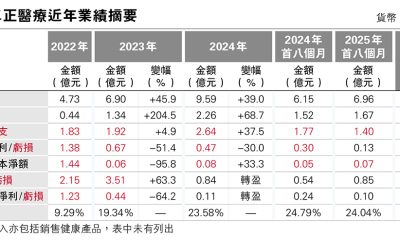

去年方舟的「健客」平台擁有月活躍用戶844萬人,雖較「新冠年」2022年減少7.6%,但仍保有最大線上慢性疾病管理平台的地位。方舟主要以其平台,針對慢性疾病患者對便捷普及的醫療服務的需求,提供綜合醫療服務及線上零售藥店服務,前者主要透過包括由註冊醫生及自有醫療專業人員通過平台向用戶提供覆診及電子處方,自然亦提供線上零售藥店服務,為客戶提供廣泛的藥品及保健品。截至去年底,其「健客」平台有21.2萬名註冊醫生、169名由醫療專業人員組成的慢性疾病管理員工;在藥品供應鏈方面,與760家合作醫藥公司及逾1400個供應商提供逾21萬種藥物SKU。平台設有藥品及配送到家服務,主要由合資格第三方物流及快遞公司提供相關服務。整個服務流程便是用戶於線下首診後,及後可透過平台覆診、醫生通過H2H服務平台開具電子處方,公司再通過醫藥供應鏈完成電子處方及藥品銷售,再經第三方物流公司送藥上門。

付費用戶保持增長 平均支出降

近年方舟付費用戶保持增長,由2021年的254萬戶,增加至去年的444萬戶,當中402萬戶來自線上零售藥店服務,僅73萬戶來自綜合醫療服務,前者付費用戶多,但每付費用戶平均支出逐年下跌,去年僅353.3元;而綜合醫療服務每付費用戶平均支出去年為1450.4元,但過去兩年同樣持續下跌,2021年為2269.7元。但較正面的數據是平台用戶平均留存率較穩定,過去3年平台用戶平均留存率大體維持於77%至79%範圍;同時重複購買率亦見連續兩年輕微上升,由2021年的82%升至去年的84.2%;而其線上零售藥店服務平台活躍用戶至付費用戶的轉化率亦由2021、2022年的14%左右水平,增至去年的17.7%水平。

去年錄經調整盈利 經營現金流轉正數

隨着集團規模擴大,效率令方舟毛利率保持上升趨勢,惟礙於銷售及分銷開支及來自優先股負責的帳面值負面變動,令方舟至去年仍未能扭虧。集團亦預期今年將錄得虧損,主要由於今年授出現有股份獎勵計劃下全部剩餘受限制股份單位,將導致行政開支因以股份為基礎的薪酬增加而大幅增加。但至少去年已見錄得經調整盈利,而經營現金流去年亦終於轉正,錄得淨流入,主要由於其藥品及保健品銷量上升及營運效率提升,抵消了為激勵醫生活躍度及吸引和發展忠誠的客戶基礎而採取的舉措影響。

以收入計,去年集團有53.3%收入來自線上零售藥店服務;40.4%為綜合醫療服務,另有3.6%收入來自訂製化內容及營銷解決方案,但其實集團96.2%收入都與銷售附有服務組合的藥品及其他保健品有關,也是說,都是賣藥的,形式和京東健康(6618)及阿里健康(0241)兩大龍頭相若,直接競爭難免。

對手京東健康阿里健康擁領先地位

若按線上醫療保健零售及服務市場來說,2023年方舟市場佔有率僅0.8%、京東健康及阿里健康分別為19.3%及10.7%,兩者領先地位相當穩固,第三以下營運商難以匹敵。幸而按商品交易總額計,至少中國慢病管理市場的整體規模仍保持較快速增長,預計2023年至2030年按複合年增長率10.5%持續增長,令規模較少的營運者仍可透過自然增長以爭取業務拓展。

發售股份佔總股本1.78% 流通貨源少

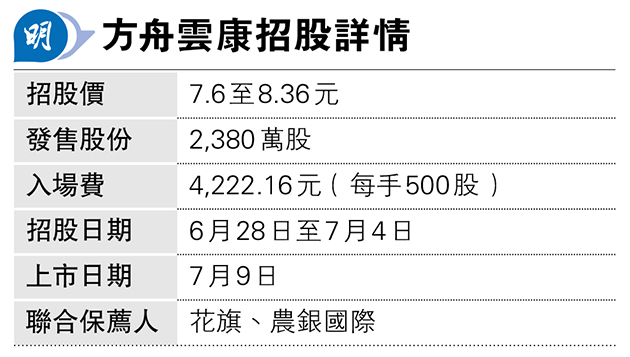

不過不論京東健康、阿里健康年初以來股價表現相對跑輸大市,兩者股份今年累計分別下跌45%及34%,且兩者已見盈利,方舟仍在努力扭虧中,要吸引投資者青睞存有一定難度。事實上,上市前方舟合共完成6輪融資,最後的D+輪融資於去年1月完成,其時公司估值約14億美元,折合約109.2億港元,與目前招股價範圍計市值介乎101.86億至112.05億港元相比,估值相若。或有見及此,是次方舟發售股份亦僅2380萬股,佔擴大後總股本僅1.78%,集資最多1.96億港元,流通貨源偏少。按上周五招股首日,方舟公開發售部分已獲0.91倍超額認購。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)