經濟

高盛上調目標價 友邦仍再跌2%

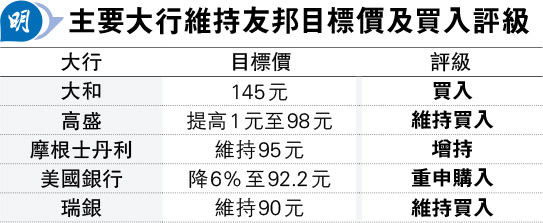

【明報專訊】友邦保險(1299)周四公布業績後,雖然盈利有增長兼新業務價值表現符合預期,昨日其股價卻隨市况下跌而繼續調整,收報61元,全日跌2%,兩日累計跌5.9%。各大行亦相繼發表報告跟進,多數繼續維持買入或增持評級,高盛更將友邦目標價上調1元,最新給予目標價98元。但是美國銀行則將該股目標價下調6%至92.2元。

績後回購460萬股 涉2.8億

友邦昨日在業績後,繼續進行股份回購,出資2.8億元回購460萬股,價格範圍介乎60.65元至61.6元。將友邦目標價上調的美資大行高盛指出,友邦的新業務價值在香港、泰國及內地的業務增長帶動下錄得強勁增幅,並料內地及香港業務的銷售增長動力可以延續至今年全年,同時亦料內地業務的毛利率已於去年上半年到達谷底,並且已於今年改進。根據業績,在港對內地客戶銷售帶來的新業務價值約7億美元,相比2019年疫情前的10億美元,料配合回報率較佳的美元產品,以及更多內地訪客南下驅動,料今年仍有空間尋求增長。其對該股維持買入評級。

至於將友邦目標價下調的美銀,則預期友邦在抵港內地客銷售及東盟地區業務增長推動下,展望今年該股的新業務價值按年再增長12%,同時在高息環境下,預期儲蓄產品會驅動新業務價值的動力。但是環顧新業務價值的邊際利潤率則會相對復蘇或反彈較慢。該行因應採納新會計準則IFRS 17及新的盈利基礎去衡量,相應將友邦的目標價調低6%,由原先的98.4元,降至92.2元。

其他大行方面,瑞銀指出,友邦的新業務價值在2023年度按年增長33%,以及去年第四季度實現按年增長24%,稍為比市場預期好。該行預期,友邦在今年度的新業務價值會有中位數的雙位數字增長,並維持該股買入評級及原訂的目標價在90元水平。