經濟

晶科趨依賴吉利 貢獻36%收入

【明報專訊】近月有不少曾申請於內地科創板掛牌的公司轉而到本港申請上市,從事提供以LED+技術為本的汽車智能視覺產品及系統方案的晶科電子是其中一家。公司早於2019年底申請到科創板上市,但翌年5月撤回申請,3年多後重整旗鼓,月初遞表申請在港上市。過去3年多時間,晶科業務重心已由以往的高端照明,轉移至汽車車燈產銷,不過其盈利卻仍未回復至2018年的水平,甚至業務更趨依賴吉利(0175),要完全轉型成功、要分散客戶集中風險,看來還需繼續努力。

撰文 旻晞

與晶科差不多同期向港交所遞交上市申請的太美醫療,以及華昊中天生物亦曾嘗試到上海科創板上市,但3家公司最終未如願以償,並同樣轉戰香港新股市場。而晶科是次計劃來港掛牌,中信証券充當其獨家保薦人。

晶科為內地LED+技術智能視覺產品及系統解決方案供應商。公司業務大致可分為3條產品線:汽車智能視覺產品、高端照明系統及新型顯示方案。汽車智能視覺主要是智能車燈產品為主,當中車頭燈佔其中的77.5%(去年首三季)收入,成為智能車燈產品主要收入來源;車尾燈則佔餘下的22.5%。而用於戶外照明的高端照明模組,可應用於高速公路、街道、廣場、公園等室外場所。新型顯示器件和模組產品分為直下式及側入式,主要為背光顯示而設計。背光顯示是指使用LED照亮液晶板,用於液晶電視、電腦顯示器及其他電子產品。

轉型攻智能車燈 高端照明佔比降

若以2022年及去年首三季收入計,晶科是中國高端照明行業及模組內資訊廠商中排行第三;於中國高端汽車智能視覺行業廠商排第五。排名雖前,但兩者市場結構其實極其分散,如高端照明市場頭五大廠商市佔率合共37.3%,晶科以5.8%排行第三;汽車智能視覺產品首五大廠商市佔率亦只是40.7%。

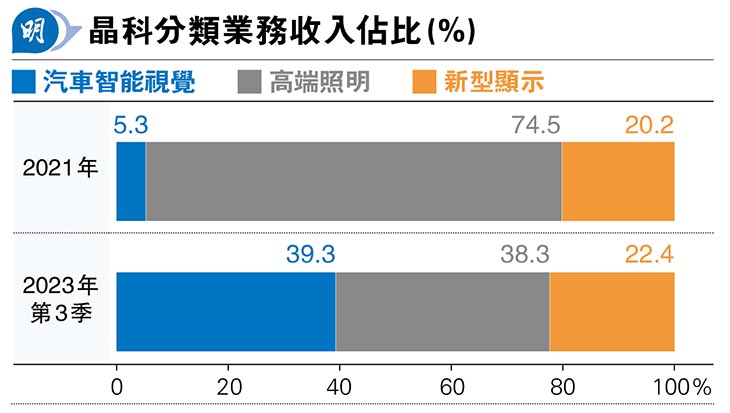

如上述,過去幾年,晶科業務重心逐漸由高端照明轉至汽車視覺產品,以收入佔比計,高端照明系統收入佔集團總收入已由2021年的74.5%急降至去年首三季的38.3%;同期汽車視覺產品收入佔比則由5.3%急升至39.3%。這發展趨勢與公司發展方針改變有關。晶科指早於2017年已發現內地汽車照明行業的變化,由以往單純的照明系統,進展為信息感知、交換及輔助駕駛功能的視覺系統。2018年,晶科更與吉利成立合營企業領為視覺(及後於2021年收購領為的控股權益成附屬公司),將業務拓展至汽車智能視覺領域,而業務方向有變的背後基礎,是公司產品技術已實現從器件及模組到汽車智能視覺業務產業鏈的垂直整合。

從市場增長空間而言,晶科這決定不無道理,內地汽車行業,尤其是新能源汽車可算是近年內地製造業的「明星行業」,連帶其產業鏈行業增長前景亦較樂觀。按灼識諮詢資料,預計晶科所處的中高端汽車智能視覺行業市場於2022年至2027年的年複合增長率達15.8%、2027年市場收入估計為1131億元(人民幣,下同);而同期,高端照明系統年複合增長率才8%、2027年市場收入估計達170億元。兩組數字簡單說明,市場在哪兒。

盈利水平未重返2018年

從收入看,目前汽車智能視覺與高端照明系幾乎平起平坐,但轉型之路仍未算成功。去年首三季高端照明系統佔集團收入38.3%,卻佔集團總毛利51%;與之比較,汽車智能視覺業務收入及毛利佔比分別為39.3%及28.3%,可見高端照明仍是晶科主要盈利來源。事實上,汽車智能視覺業務於2021年仍處於毛損狀態,至2022年才錄得毛利;去年首三季毛利有6610萬元,按年升79%;但以毛利率來看,三者業務仍是高端照明為最高,以去年首三季看,達23.6%;汽車智能視覺及新型顯示分別為12.6%及15.6%。由於其間新型顯示業務毛利率保持擴張,抵銷了毛利率較高的高端照明收入佔比下跌,以及汽車智能業務毛利率下跌的影響。但以2022年全年及去年首三季看,集團盈利水平仍未能重返2018年的6727萬元水平。

向汽車行業靠攏的另一個風險,便是客戶集中度愈來愈高,於2021年、2022年及去年首三季,晶科的最大客戶:吉利系企業便佔集團同期收入的3.6%、24.8%及36.1%,可見單一客戶集中風險。

汽車智能視覺業務仍處起步階段

另外值得注意是2022年集團盈利大幅倒退,收入亦僅增長1.6%。疫情理所當然是原因之一,因疫情影響了高端照明及新型顯示器訂單。但本來晶科身處的行業特色便是周期性特徵顯著,2022年至2023年初期全球電子行業需求下降,客戶去庫存為主,減少新訂單,尤其晶科的汽車智能視覺業務仍在初期起步階段,亦難以抵消當年高端照明收入大跌35%的影響。另外,2021年晶科取得領為的控股權後,合併領為報表令管理費用研發成本等增加,都是當年盈利大幅倒退的原因。

目前晶科於內地設有3個生產廠房,總建築面積10萬平方米,分別位於廣州市南沙區及寧波,廣州廠房主要生產LED器件及模組;寧波廠房則生產智能車燈。晶科已計劃今明兩年,分別擴大兩地生產基地產能,涉及資本開支最多8.35億元;至於今年亦將有3條產線可投產,包括預計今年上半年廣州廠房、年產能1440萬件的車組LED模組生線將投入運作;另外兩條產能分別為2400萬及280萬件產線預計下半年投入營運。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)