經濟

蜜雪勁敵 古茗盈利增長取勝

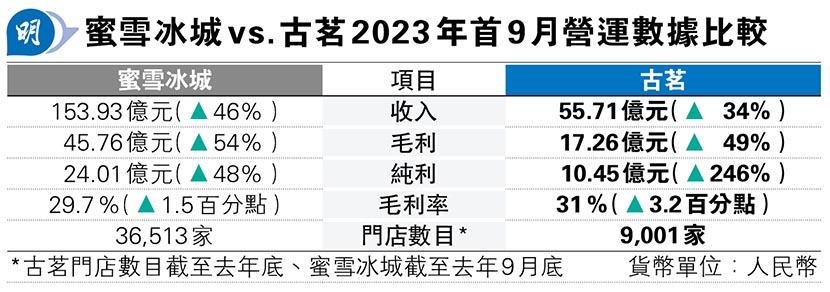

【明報專訊】上周談及的蜜雪冰城,於本月初向港交所(0388)遞表申請上市當日,其競爭對手古茗其實亦同日遞表申請來港上市,似乎兩家公司從內地現製茶飲市場、到本港資本市場都要「鬥一餐」。論規模,古茗未必及得上蜜雪,但卻以盈利增長取勝,就以去年首9個月為例,純利按年急升2.46倍;即使撇除金融資產公允值變動的經調整盈利亦按年升73%。

撰文 旻晞

是次古茗來港上市,聯合保薦人陣容包括高盛及瑞銀,早前有市場消息指古茗計劃集資3億美元,折合約23億港元。

說是蜜雪冰城同業,古茗自然同樣是內地現製茶飲品企業,但與蜜雪以「平價」深入民心稍稍不同,古茗定位為「全價格帶」下中國第二大現製飲店品牌,市場份額約18%。相對蜜雪以聚焦為廣大消費者提供單價約6元高質平價現製飲品,古茗就於介乎10元至18元(人民幣,下同)的產品價格檔位殺出一片天。門店的菜單通常保持在30種飲品左右,專注於果茶飲品、奶茶飲品、咖啡及其他這3類飲品。

密集門店網絡增供應鏈效率

論經營模式古茗則和蜜雪相若,也是以加盟店方式經營門店,其收入主要向各加盟商銷售食材、設備等。古茗亦有自行建立物流倉儲、大規模集中採購,以建立一條龍的供應鏈管理。

拓展門店網絡方面,截至去年底,古茗門店總數達9001家(直營門店僅6家),有力成為繼蜜雪後,第二家突破萬店的現製茶飲品牌。古茗的「殺手鐧」,是採用地域加密的佈店策略擴張門店網絡,即集中在單一區域密集開店。古茗指出,於單一省份的門店超過500家表示在該地區具備了規模效應的基礎,其稱之為「關鍵規模」。「在一個城市,要麼不開店,要麼就會密集開店。」古茗創始人王雲安曾這麼解釋其開店策略。

王雲安於浙江省大溪鎮開辦第一家古茗開始,先集中於浙江省擴大門店網,進而策略性進入鄰近省份。去年底集團單是在浙江省門店便有2054間,在有門店的15個省當中,8個省份已建立超過「關鍵規模」的門店網絡,8省門店貢獻了去年公司87%的GMV(商品交易總額)。

配合內地的「消費降級」趨勢,現時古茗約79%的門店位於二線及以下城市,在相同價格帶前五大品牌中比例最高、三線城市以下門店佔49%,與此比較蜜雪為56%以上。截至去年9月底,古茗有3287家門店位於鄉、鎮,佔門店總數的38.3%,而類似品牌位於鄉、鎮的門店比例通常低於25%。

密集門店網絡策略有其優點,便是能大幅提高了倉儲及冷鏈物流供應的效率,截至去年9月底,古茗有逾75%的門店位於倉庫的150公里範圍內。古茗指目前能向97%以上的門店提供兩日一配的冷鏈配送服務。按灼識諮詢報告,以去年首3季按GMV計的中國前十大現製茶飲店品牌中,是唯一一家能夠向低線城市門店頻繁配送短保質期鮮果和鮮奶的企業。

加盟商經營利潤率高於同業

密集門店網絡策略,亦使古茗能較快速建立自己的物流倉儲網絡。截至去年9月底,古茗擁有21個倉庫,總建築面積超過20萬平方米,包括逾4萬立方米可支持不同低溫範圍的冷庫。當然按規模,古茗或與蜜雪仍有距離,但按其服務網絡部署的「高集中度」,資本投資或較靈活。如截至去年底,古茗資產總值42.72億元,當中非流動資產總值才9.8億元,佔比23%;相對蜜雪同期資產總值141億元、非流動資產總值93億元,佔比66%,可見古茗經營模式相對蜜雪「輕裝上陣」。

但亦要留意,古茗的「大本營」浙江省同店GMV去年增長5.1%,相較福建、江西的12%,以及其餘5個關鍵省份的11.6%為低。這亦或反映密集門店網絡策略的「雙面刃」、即有利亦有弊。事源當一個區域門店高度密集,或造成加盟商的競爭、分散客源,減慢整體收入增長。

至於古茗加盟店實際上經營情况如何?整體來說仍見可觀增長。古茗指出,去年其加盟商單店經營利潤達到37.6萬元、經營利潤率達20.2%,較同期內地大眾現製茶飲店市場的估計單店經營利潤率約10%至15%為高。與蜜雪相同,古茗亦是通過集中採購,得以享有較佳的採購成本,以便提供有競爭力的價格向加盟商提供食材,同時往績期間,承擔大部分倉儲及物流費用。古茗指出,其倉到店的平均配送成本僅佔GMV的約0.9%。再看關閉門店數目,去年古茗共有265家門店關閉,按年倒退23%;閉店數目佔年初門店總數的「閉店率」為3.97%,按年收窄兩個百分點,亦或反映去年其加盟店經營情况的改善;作為比較,去年首3季蜜雪閉店數目按年增加82%,但其閉店率約為3%。

產品研發開支佔比逐年上升

另外,現製茶飲品經營風險之一包括消費者口味的轉變,故古茗在產品研發上不遺餘力,於2021年、2022年和去年首3季,分別推出了94、82和107款新品。並指出其間各年的十大暢銷飲品中,均包括兩至三種同年或上一年推出的新品,且該等飲品在往後時間持續受歡迎。往績其間,古茗於研發開支佔收入比亦見逐年上升,分別為1.5%、2.1%及2.3%,而蜜雪同期研發開支佔收入比維持於0.3%或以下。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)