觀點

周永新:基層打工仔渴望聽到的好消息——提前一年取消強積金對冲

【明報文章】這大半年,有兩件事令基層打工仔感到十分憂慮。一是致命工業意外接二連三,雖說情况罕有,但正是一宗都嫌多,也可能是監管制度上出現問題,政府不宜掉以輕心,更應盡力安撫傷亡工人的家屬。這方面,工業傷亡權益會40多年所做的,甚得市民讚賞。

二是香港經濟雖重拾發展勢頭,復元速度卻未如理想,樓市和股市皆有下跌趨勢,以致大部分基層打工仔的強積金皆有不同程度損失,也怕經濟若持續呆滯,老闆一旦裁員或收縮,就算自己可另找工作,但過往積存的強積金,難免「被冲」不見了一大截;所以每次看到強積金報告單,心情不好過之餘,也盼望政府早日取消強積金對冲。

取消強積金對冲是彰顯公義

去年中,上屆政府結束前,立法會匆匆通過取消有20多年歷史的強積金對冲安排;至於實施日期,則留待現屆政府決定。施政報告發表前,行政長官李家超宣布,強積金對冲安排將於2025年5月1日取消。換言之,2025年5月1日開始,僱主將不能如往時一樣,用自己強積金的供款部分,來支付僱員遣散費和長期服務金(長服金),即一般稱的對冲。

李家超決定兩年後取消強積金對冲,日子雖然有點遲,惟對打工仔來說,是「公義最終得到彰顯」,因為僱主為他們供款強積金,這筆錢理應屬於他們,從開始就不應拿來支付遣散費和長服金。當初政府為求僱主同意推行強積金,勉強答應這種不公義的對冲安排,25年後才糾正,實在令人沮喪。

取消後的過渡期安排 弊端多多

強積金對冲一旦取消,遣散費和長服金由誰支付?上屆政府也曾提出過渡期的安排方案:簡單來說,方案建議最初3年,僱主為每名離職僱員承擔的遣散費和長服金,每年合共不會超過3000元;從第四年開始,僱主承擔的部分增至55%到65%;第七年起增至70%到80%;其後分段增加,直到25年過去,僱主才需承擔全部責任。在這25年內,除去僱主承擔的部分,餘下由政府補貼。根據一些估算,政府在這25年過渡期內,共需承擔332億元支出。

去屆政府提出的過渡期安排,看來並不理想——

(1)香港企業以中小企佔絕大多數,這些中小企老闆,現實一點來說,他們會相信25年後自己仍會做老闆、經營同一間企業,或僱用同一批員工嗎?換言之,25年過渡期是過長了,相信只有少數老闆會留意在未來25年裏,自己在強積金對冲取消後的責任。

(2)為確保僱主承擔責任,政府原本建議的方案還提出設立「專項儲蓄戶口」,但這種專項戶口不切實際,一來行政費用昂貴,二來不少僱主都是「今天不知明日事」,為了25年內的責任而儲蓄,簡直是天方夜譚。早前勞工及福利局長孫玉菡透露,政府決定不設立強積金僱主儲蓄專戶,並以破欠基金作安全網代替,屬明智之舉。

(3)在25年過渡期內,僱主的承擔隨時間增加的有關計算,相信一般僱主都會覺得十分繁複,根本無法知道自己未來25年內應負的責任,遑論為此儲蓄或準備。

過渡期優化方案 必須簡單易明

去屆政府建議的過渡期方案既有以上弊端,筆者姑且提出另一方案,供現屆政府參考。優化方案特點如下︰(1)將過渡期從25年減至10年,免得夜長夢多,多少僱主會記得自己25年內承擔的責任?(2)強積金對冲取消後,政府和僱主在優化方案下承擔的財務責任,雖減至10年,但與原先建議的25年,大致上維持不變,政府的支出也不會超出估算的332億元;(3)為確保強積金對冲取消後,僱主能夠承擔在過渡期及以後支付遣散費和長服金的責任,建議政府探討設立自願或強制的私人保險計劃的可行性。

在提出優化方案之先,筆者需解釋如何計算政府和僱主在過渡期承擔的財務責任。筆者參考的是政府原先預計要負擔的332億元支出,並翻查過去遣散費及長服金申索金額的數目。據《明報》今年5月14日報道,過去5年申索金額如下︰2018年43.95億元;2019年46.78億元;2020年57.19億元;2021年66.65億元;2022年44.81億元。2020和2021兩年,申索金額逾50億元,應是受到新冠疫情影響。若按照過去5年的數字計算,遣散費和長服金申索金額,每年應在50億元內。因此,筆者在設計過渡期優化方案時,是以50億元作為政府和僱主在強積金對冲取消後每年所共同承擔的支出。

優化方案下 政府和僱主財務承擔依舊

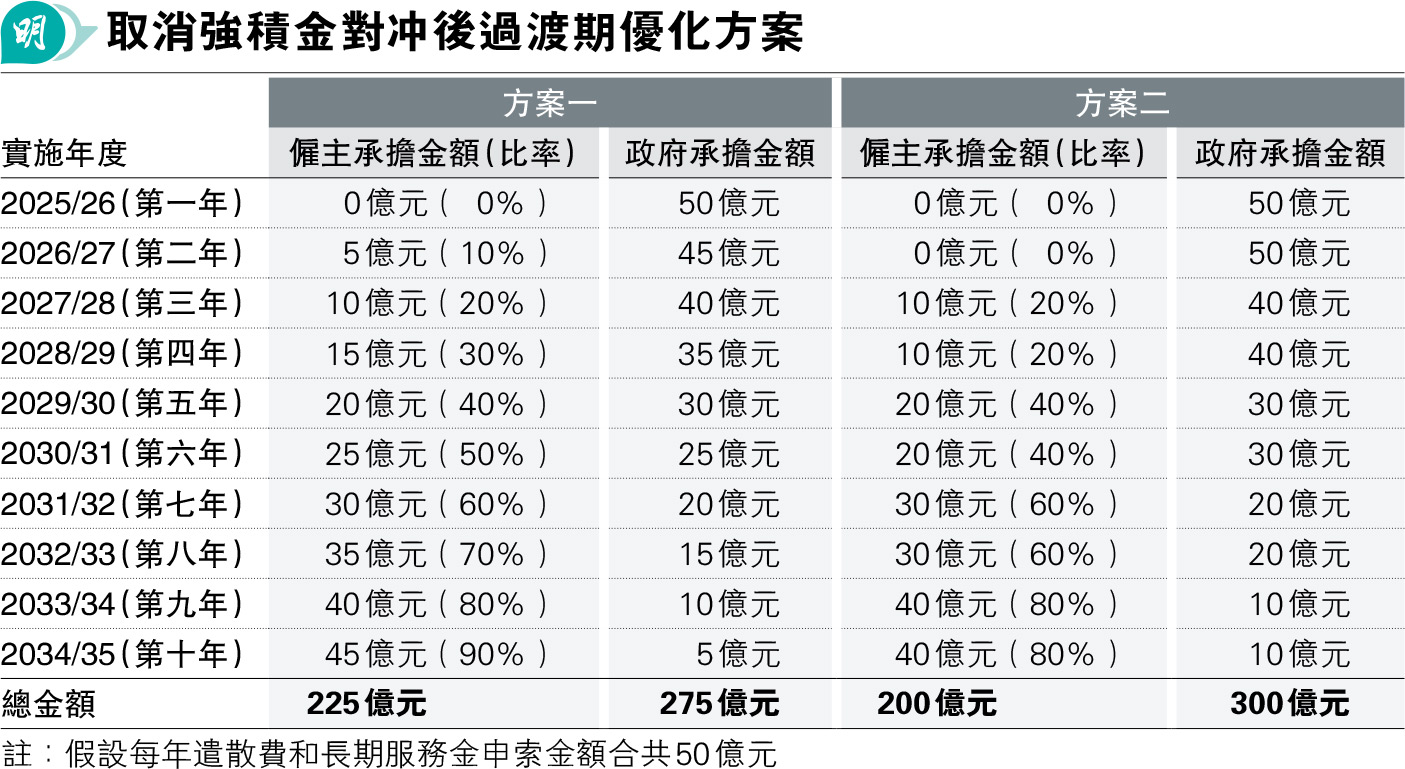

筆者提出的優化方案分兩個,兩者皆以10年為過渡期;10年過後,僱主負起支付遣散費和長服金的全部責任,政府不再分擔。

或許有僱主認為,他們要在10年後承擔全部責任,時間太短了。不過按照去屆政府提出的方案,到了第十年,僱主承擔的部分已達到80%,與筆者提出的只有少許差別;而到了那時,僱主已有10年的準備,是否值得為了這些許差別再拖15年?不要忘記,延長15年,涉及的行政費用也相當可觀。况且,整體計算,僱主在25年或10年方案下的財務承擔,實質上分別不大。

優化方案一:第一年,全數由政府承擔;到第二年,僱主承擔10%支出;第三年是20%,逐年增加10個百分點,直到第十年是90%。10年過渡期結束後,遣散費和長服金全由僱主支付。

優化方案二:首兩年,全數由政府承擔;到第三年開始,僱主承擔20%,此後每隔兩年跳升20個百分點;第九和第十年僱主承擔80%。10年過渡期結束後,遣散費和長服金全由僱主支付。

按照筆者的建議(見表),政府在方案一的支出是275億元(不計算行政費用),僱主的負擔是225億元;政府在方案二的支出是300億元,僱主是200億元,原因是首兩年僱主不用承擔支出。無論是方案一或方案二,政府的支出皆少於原先估算的332億元,僱主的支出略有增加,換來的是較簡單和直接的過渡期安排。相信做生意的,也不想為了這額外的承擔,煩擾自己多15年。

最後,強積金對冲關乎300多萬打工仔的退休保障,倘能盡早取消,自然有助市民對政府的愛戴。因此,筆者認為技術上如屬可行,強積金對冲最好在2024年5月1日取消,即提早一年,這應是打工仔的莫大喜訊,也可加強他們的退休保障。

作者是港大社會工作及社會行政學系榮休教授

(本網發表的時事文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意)

[周永新]