經濟

分派收入勝預期 大行紛唱好領展

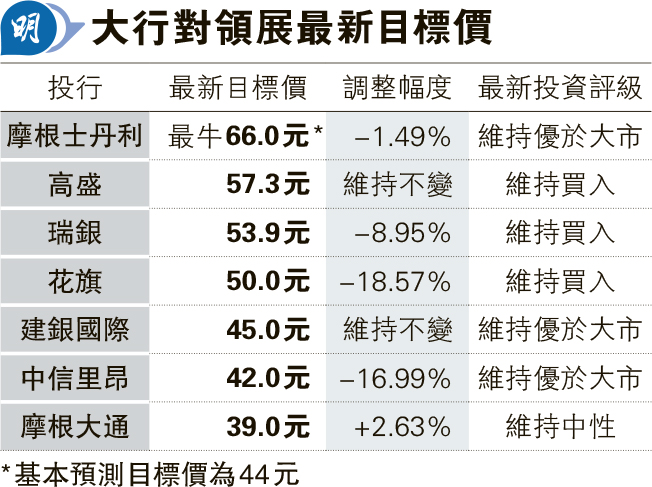

【明報專訊】領展截至9月底半年可分派收入33.3億元,按年升1.7%,好過市場預期,周三股價逆市升逾1%後,昨天繼續做好,曾逼近40元,收市升2.8%,報39.5元,是表現最好藍籌。大行普遍維持買入或增持評級,看好基本因素改善,認同管理層有信心未來數季租金調整有望見底的看法。

花旗形容,儘管外界擔心人民幣兌港元貶值,令更多港人北上消費,影響本地零售業,但領展以民生和必需品為主的商舖組合,表現相對穩健。

雖然面對加息環境,美國債息早前明顯上升,但瑞銀讚揚領展財務成本,只是由3厘升至3.74厘,淨槓桿比率維持18%的健康水平。匯豐更形容領展能鎖定未來一年至一年半融資成本低於4厘是驚喜,為2025年度開始,每基金單位分派恢復增長奠定基礎。

匯豐:融資成本低於4厘有驚喜

瑞銀預期領展未來股價表現,要視乎美國10年期債息表現,因為影響收息股的吸引力。花旗認為如果美國加息周期完結,領展現時6.6厘股息率已具吸引力,資金有望回流。而且即使受供股和息口高企影響,預計全年每基金單位分派跌7%,但在每單位2.55元應見底,未來3個年度有望恢復增長,維持行業首選。

不過,不少大行都調低領展目標價,例如花旗由61.4元降至50元,瑞銀由59.2元降至53.9元,預期市場利率高企,削弱股份吸引力。匯豐則降至50元以下,主要由於租金和出租率預期,沒有之前那麼樂觀,將今後3個年度每基金單位分派預測,調低3.1%至5.5%。摩根大通認為,即使不加息,美國息口仍然高企,覺得本地電訊股或內地石油股,股息水平比領展更吸引,維持領展中性評級,建議等待更好的入市時機,例如明年若開始減息,領展將是本港地產股中最受惠股份。

繼續閱讀