經濟

龍蟠業績好壞 受材料價牽動

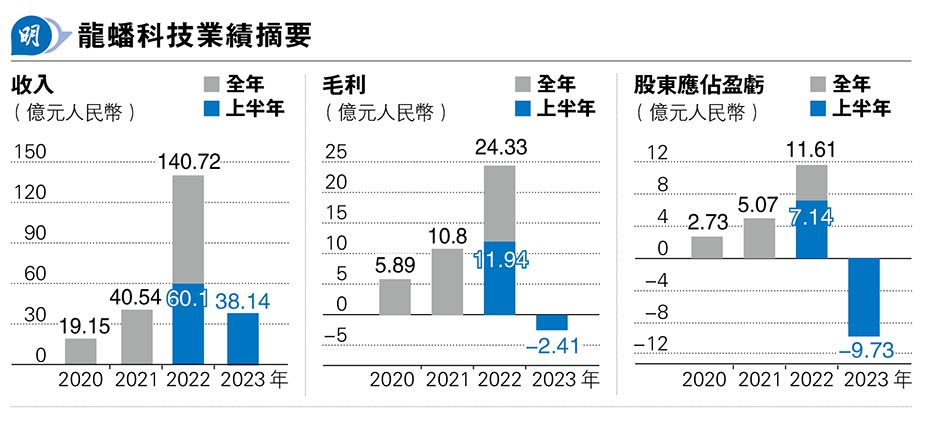

【明報專訊】江蘇龍蟠科技(滬:603906)上月向港交所(0388)遞表,計劃來港上市,這家市值71億元(人民幣,下同)的A股上市公司,於2017年上市,3年前透過收購轉型,進而成為全球第三大磷酸鐵鋰正極材料製造商,由此其業績與磷酸鐵鋰正極材料價格「生死與共」,2021及2022年隨着材料價格大幅上升,公司價量雙贏,去年盈利翻一番;但今年材料價大幅回落,直接令公司上半年盈轉虧,連帶股價年初至今累跌45%。

撰文 旻晞

股價表現一般,相信龍蟠是次來港上市若能通過上市聆訊,其聯席保薦人國泰君安國際及鎧盛資本在釐訂招股價都要頗花心思。龍蟠成立於2003年,成立初期,主要向市場提供潤滑油及發動機冷卻液。到了2020年及2021年上半年,公司聘用第三方合同製造商生產小量磷酸鐵鋰正極材料,開始積累在新興新能源汽車供應鏈領域的知識及關係。其後於2021年6月,龍蟠通過收購天津貝特瑞納米及江蘇貝特瑞納米兩家磷酸鐵鋰正極材料領域領先企業,正式踏進磷酸鐵鋰正極材料行業。

轉型生產磷酸鐵鋰正極材料

龍蟠這業務轉型既急速又重大,從收入佔比看,2020年公司來自磷酸鐵鋰正極材料的收入為零,到2021年已急升至46.3%,再至去年達87%躍升為集團主營收入,原來的車用環保精細化學品收入佔比降至12.5%。

那究竟酸鐵鋰正極材料有什麼吸引力,促使龍蟠「盡地一煲」全情投入?磷酸鐵鋰正極材料目前廣泛使用於生產鋰電池,而所生產的鋰電池,則廣泛應用於新能源汽車及手機等。與其他正極材料(特別是三元鋰)相比,磷酸鐵鋰正極材料在循環壽命、安全特性和耐溫性方面具有許多優勢,其更高溫度耐受性使其能於更廣泛的環境中可靠運行。故可以想像,市場需求應會繼續增長。

這想像於2020至2022年的確實現了。這期間,在新能源汽車及儲能行業需求激增及支持性政策的推動下,包括磷酸鐵鋰正極材料行業在內的鋰電池行業經歷巨大增長。下游需求的顯著增長導致碳酸鐵鋰等主要原材料的上游供應緊張,新冠疫情造成的上游供應鏈中斷也限制了海外碳酸鐵鋰的供應,求過於供的後果便是價格的急速飈升,根據弗若斯特沙利文資料,碳酸鋰平均價格由2020年的每噸4.8萬元大幅上升至2022年的每噸48.24萬元,且磷酸鐵鋰正極材料平均價格由2020年的每噸2.98萬元大幅增加至2022年的每噸12.5萬元。

市場需求如此殷切,亦直接令龍蟠於2020年、2021年在磷酸鐵鋰正極材料收入高歌猛進,2021年有18.77億元,至2022年達到122.42億元,按年急增5.5倍。龍蟠去年於磷酸鐵鋰正極材料的銷量達到9.51萬噸,佔全球市場的8.6%,位居全球第三大。

客戶集中度高 或削議價能力

事實上行業高度集中,前五大生產商已達70.5%,受到近年高利潤的刺激,五大生產商莫不加大產能,根據資料,去年全球磷酸鐵鋰正極材料銷量達110萬噸,而同期前五大生產商的產能規劃已幾乎百分百覆蓋有關需求。去年末,行業供應漸回復平衡,磷酸鐵鋰正極材料價格,緊隨其主要原材料碳酸鋰及磷酸鐵平均價急速回落,其平均價格於2023年上半年由去年的每噸12.5萬元下跌至每噸9.4萬元,且今年第三季價格水平仍在下降。行業價格急速下跌,先前部署的產能成本難以一下子大幅削減,令龍蟠於磷酸鐵鋰正極材料銷售成本甚至已高於銷售收入,因而產生毛損,成為集團盈轉虧的主要原因,故可以說龍蟠的盈利增長幾乎完全取決於磷酸鐵鋰正極材料價格變動。而近年相關價格「大起大落」,亦直接解釋了龍蟠往績期間的盈利波動性。

况且,不單磷酸鐵鋰正極材料的市場供應高度集中,甚至其下游、也即是龍蟠的客戶集中度亦極高。隨着2021年龍蟠開始轉型至磷酸鐵鋰正極材料生產,其五大客戶佔收入比便由2020年的22%,分別增至2021年及2022年的42.9%及80%;當中最大客戶佔比過去兩年分別佔28.6%及53.2%,令龍蟠於招股文件中也承認其實際存在客戶集中風險,意味其議價能力或因客戶集中而削弱。

經營現金持續流出 負債率升至208%

另外,要注意是如上文提及龍蟠近年在拓展磷酸鐵鋰正極材料生產的步伐相當急促,併購及擴產能帶來的是資本開支高企;集團於投資活動所用現金流出去年為25.96億元,今年單是上半年便已達30.2億元;而自2021年其拓展磷酸鐵鋰正極材料生產業務後,其經營現金持續流出,2021、2022年及今年上半年分別淨流出8.24億、18.63億及4.4億元,缺乏營運現金,令集團不得不透過借貸、增發融資、發債以籌集資金,去年龍蟠便定向增發集資22億元。截至今年6月底,集團資產負債比率已由去年底的112%急升至208.4%,故今年計劃來港上市集資似乎亦是有其必要性。

據招股書資料,今年9月,龍蟠與LGES就在印尼共同合作生產正極材料訂立諒解備忘錄。事實上,集團早已計劃在印尼設立新生產設施,第一期、設計年產能為3萬噸磷酸鐵鋰正極材料的印尼工廠一期正在施工,預計將於明年上半年前後開始運營,而集團是次來港集資,部分資金將用於支付印尼工廠二期的開支。看來即使其今年業績、股價表現不振,仍未足以動搖管理層對未來前景的信心。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)