經濟

加快縮表恐挫經濟 英倫銀行陷兩難

【明報專訊】隨着美、德、法、日等大國的通脹已先後回落至5%以下,英國最新通脹仍超過6%,降通脹成效顯著較其他國家慢。近月英國政經界有聲音施壓,斥英倫銀行因量化寬鬆(QE)而持債過多,導致通脹居高不下。該行上周起開始第二年的縮表,有望減少手頭約1000億英鎊的債券,較上一期多25%,目標手頭債券降至6000億英鎊水平,然而面臨英國經濟疲弱、就業市場反覆,英倫銀行的處境卻顯得艱難。

明報記者 鄭智文

綜合彭博、路透、《金融時報》報道

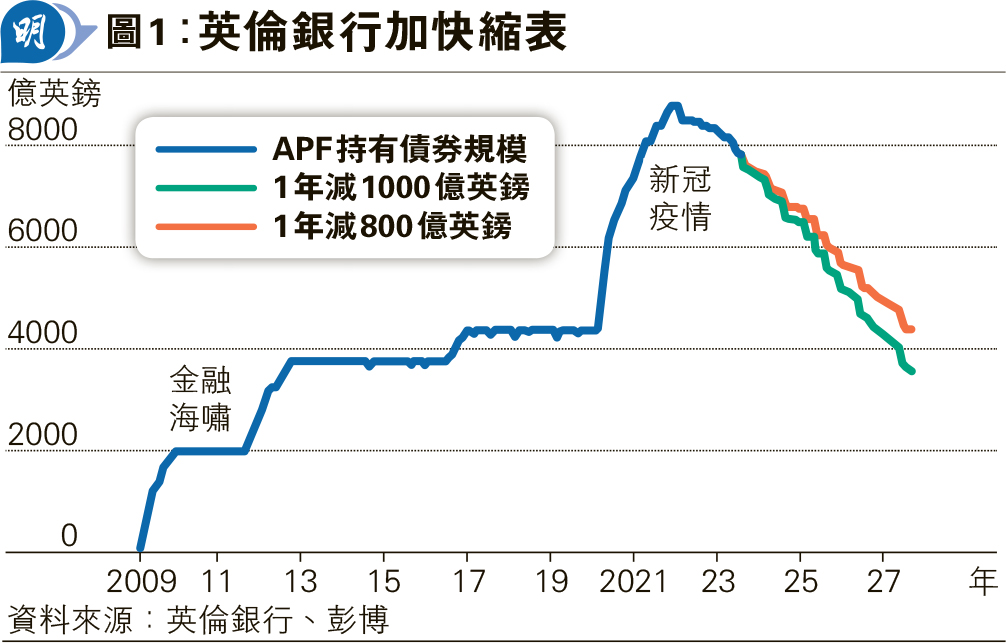

在2021年,英倫銀行爭購大量政府和企業債以提振經濟,協助降低長期利率,在危機中穩定市場,惟其時英倫銀行資產購買計劃(Asset Purchase Facility,APF)的債券規模亦達到高峰,多達8950億英鎊,當中8750億英鎊為英國國債,佔英國全年GDP約三分之一,其餘200億英鎊為英國企業債。

英倫銀行縮表步伐領先美聯儲歐央行

去年英倫銀行開始轉舵,出售QE時期買下的債券,由QE轉向QT(量化緊縮)。據該行9月20日的會議紀錄指出,英倫銀行貨幣政策委員會(MPC)一致投票贊成減少英國手頭債券,預料未來12個月減少約1000億英鎊的債券,規模多於上一期的800億英鎊,目標降至6580英鎊。截至10月4日,APF規模達7564.7億美元(見圖1)。

英倫銀行表示,以此步伐,不太可能損害金融市場的功能,而且按手頭債券到期情况計,出售1000億英鎊債券的目標其實速度大致不變。MPC在會議紀錄中重申,除了年度審查外,大幅修改出售債券規模的門檻很高,意味突然加快出售債券的機會不大。至今英倫銀行縮表步伐暫時較美聯儲、歐央行領先,自高位縮表7.3%(見圖2)。

EY ITEM首席經濟顧問Martin Beck表示,由於英國財政部承諾會為英倫銀行承擔出售債券的損失,英倫銀行的QT步伐自此加快,預料會令公眾財政增加壓力。據英國統計部數據,自2022年10月至今年8月期間,從英國財政部轉移到英倫銀行的資金多達291億英鎊,反映財政部要為QE債券損失埋單。

APF債券規模龐大 被指令通脹高企

過往15年間,QE曾協助英國經濟過渡2008年金融海嘯、2019年新冠疫情等危機,英倫銀行官網介紹QE利弊時,亦定論QE帶來的財富效應令絕大部分人受惠。不過,以目前英國輿論看,英倫銀行的QE政策卻備受批評,主要是自俄烏戰爭以來,刺激全球大部分地方通脹高企,外界對QE的看法逐漸轉變,英倫銀行的APF龐大債券規模亦成眾矢之的,被指有份促成通脹居高不下。

代表者有英倫銀行前行長金默文(Mervyn King)及國會不少保守黨議員,均將通脹歸咎於2021年底才結束的QE。連英國財政大臣侯俊偉亦質疑QE推高通脹,動搖民意,「說我們全體低估了其衝擊亦很合理。」

許多經濟學家現時反對央行,將資產負債表如此規模維持這麼長的時間。曾任英倫銀行經濟師的T. Rowe Price首席歐洲經濟師Tomasz Wieladek認為,QE的風險是在正常商業周期的時候使用,要在市場混亂的特定情况下使用,QE威力才大得多。他補充,QE錯在讓資產負債表以如此規模留了這麼長的時間,而央行官員一直以為當中性利率(即央行認為對經濟既非擴張亦非收縮的息率水平)已跌至那麼低,持續QE對未來的經濟不會構成問題,但放在現實上,他們的看法卻錯得要緊。

國家經濟社會研究所總監Jagjit Chadha批評,英倫銀行持有債券過久,指市場一旦能夠吸納債券,央行就應該出售。

儘管通脹高企,但自疫情以來,英國經濟一直反覆,近年其國內生產總值(GDP)的按月變幅,更一直在0%界線之間徘徊。2021年英國經濟下半年表現算較好,維持連續6個月按月增長,其後增長都不能維持多於2個月,便又錄得下跌(見圖3)。

英倫銀行副行長:

加息拖低經濟兼增失業率

英倫銀行副行長Ben Broadbent日前警告,英國消費者耐用品、住屋投資等對利率敏感的經濟指標近期已疲弱了很多,強調收緊貨幣政策已帶來一些效果,目前看到清晰徵兆,顯示該行加息正拖低英國經濟,並增加失業率。然而,他認為就業市場對於該行來說捉摸不到,由於不少企業囤積員工,使就業市場緊張,但5月至7月季度失業率達4.3%,按季升0.5個百分點,亦較疫前高出0.3個百分點。Ben Broadbent補充,工資急速上漲,令就業市况難以與其他經濟指標調和。

對於英倫銀行來說,現時要在通脹高、就業市場緊張、經濟疲弱之間周旋,令調整貨幣政策便更加舉步維艱,同時亦容易受國內多方批評。

MPC暗示應注意利率 縮表屬其次

早於今年7月,英倫銀行就通脹及貨幣政策發言。英倫銀行副行長Dave Ramsden提及6月通脹仍高達7.9%,若通脹壓力持續,該行需要收緊貨幣政策。他又解釋,英倫銀行自2021年底起已逐步加息,遏抑通脹,但與調整利率相比,縮表應被視為背後的操作,當要調整貨幣政策的立場時,MPC仍傾向以銀行利率為主動的政策工具,暗示大家將目光應放在利率,縮表只屬其次。英倫銀行於2021年8月曾發文,表示縮表固然有不穩定性,但MPC認為,當市場運作正常,逐步縮表,相信影響會小於買債。

[企業地球村]