經濟

張兆聰:通脹受控 黃金分段買

【明報專訊】美股上周下跌,周五嘗試反彈但出現明顯阻力,納指100指數期貨15,000點得而復失。大背景是長債息失控式上升,10年期債息一度升破4.6厘,20年長債更曾突破5厘。與此同時,歐美通脹都明顯受控。金價和金礦股短期有壓力,但也會是等低位買入,補捉中長線升浪的機會。

美股近期比較反覆,好淡雙方都頗積極,經常看到美股期貨即市上衝下洗。上周五美股市前公布了個人消費支出物價指數(PCE)數字,8月核心PCE按年升3.9%,低於7月經修正後4.3%的升幅,且創2020年底最小成長幅度。按月增長率為0.1%,也略低於市場預期的0.2%。納指期貨立即升幅擴大至超過1%,一度升破15,000點關口。當大家以為調整完成,好友能借通脹受控、利率見頂而發力時,結果再度衝高回落,一度倒跌至14,800點邊緣,尾市才勉強收升。

債息走高乃技術因素

近期歐美都看到通脹問題已經受控,歐元區8月份通脹由5.2%下降至4.3%,低於預期的4.5%。核心通脹由5.3%下降至4.5%,低於預期的4.8%。但債息依然繼續走高,涉及一些技術因素。上期已經談過,包括一方面是美國經濟數據沒有顯示有衰退的迹象,長短債息倒掛並不合理,或至少幅度有收窄的必要,這也是債市資金正在做的操作。第二,拜登政府採取瘋狂的擴張財政政策。另一導火線是油價受沙特減產而急升,令資金更加積極沽空長債。

市場對明年美經濟企業盈利未有共識

美國對冲基金大鱷阿克曼(Bill Ackman)認為10年期債息很快會見5厘,摩通CEO戴蒙認為聯儲局可能會加息至7厘。但長債息短期技術走勢已非常極端,是有回調的需要。長短息差距收窄了不少,即使未完成,但炒作動力會逐漸減弱。這可能為美股提供抗跌力。

但美股現在的焦點並非通脹、債息、利率,而是市場對於2024年經濟、企業盈利前景難有確切看法。此外,9月份基金經理已全面入市,可能是受美股動力引誘,可能是臨近年底追回報。但對冲基金大舉沽空下,股市高位受阻,究竟長倉基金會減持、維持不變還是乘低買入,是美股走向的決定因素。以指數僅反覆來看,長倉並未加入沽售。傳統上美股第四季度例升,大致上乘低買入不會太錯。

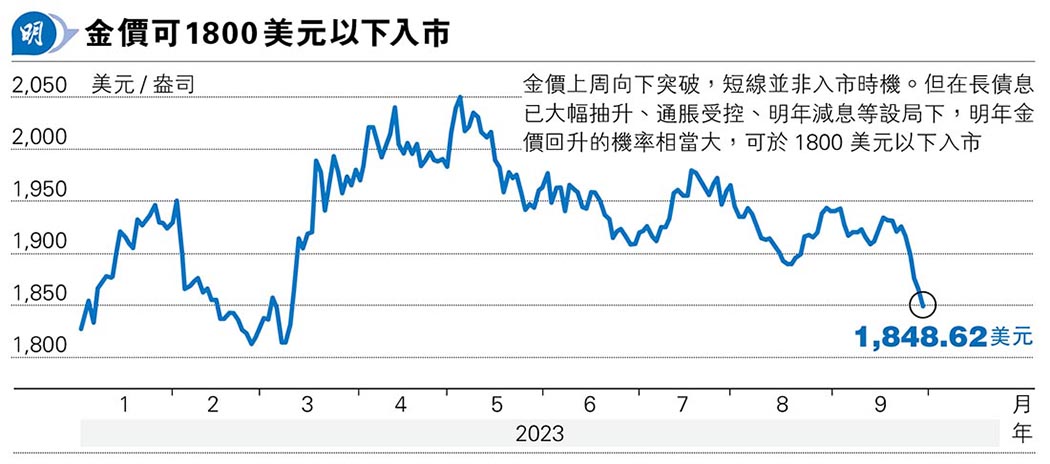

假設債息升浪若非到了後段,也是處於中後段,短期金價再受壓會是一個買入的機會,以成本來看,金價每盎司1800美元以下是分段向下買入的位置。金價今年不怎麼受利率影響,第二、三季度一直在1900美元至2000美元徘徊。央行不斷增持、擔心華府財政都是一些支持金價的因素,及至近期債息失控才展開跌浪。

可留意金礦股ETF強勢金礦股

金價上周破位向下,目前並非入市的好時機,宜待沽壓進一步被消化、跌勢放緩才考慮。中線來看,始終通脹已受控,油價對通脹的影響不如以往般大,加上債息抽升過後,金價跌至更吸引水平,而2024年減息仍是市場和聯儲局的共息,問題只是時間點和幅度。第四季在金價低於1800美元入市,中線勝算頗高。買金是一個選擇,但幅度相對較小,金礦股ETF(GDX)或個別強勢金礦股,潛在升幅會較大。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)