經濟

徐風:《施政報告》未能實質幫助金融行業

【明報專訊】又一年的《施政報告》出爐,對金融界而言,自然會關注政府對金融政策的變動。報告中較受市場關注的是,股票印花稅稅率由現時買賣雙方各按交易金額支付0.13%,減少至0.1%,重返2021年前的水平。

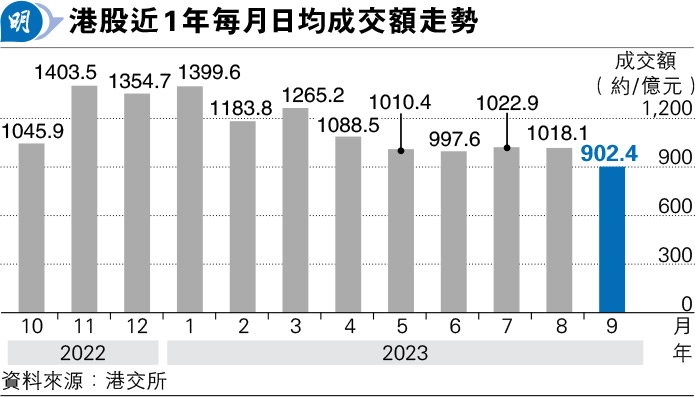

到底要否減低印花稅稅率,政府與證券業界人士各說一詞。財政司長陳茂波曾在網誌中表示,印花稅稅率高低,與證券交投熱度並沒有太大關連,並羅列歷史數據,指出於1999至2001年政府曾三度下調股票印花稅,但日均成交額卻由1997年約143億元,減少至2002年的60億元;近期於2021年加稅後,交投量也曾一度上升,以證明上調印花稅稅率,並沒有導致股票交投萎縮。

不過,證券業則認為,交易成本愈低愈好,才能吸引投資者重新入場,增加交易次數,甚至有機會吸引程式交易,以進一步增加成交額及交易佣金,證券行業才能逐漸復蘇。

不過,減少印花稅稅率,真的是救市的靈丹妙藥嗎?就以早前剛宣布降低印花稅的A股作為例子,在今年8月27日晚國家財政部、稅務總局宣布,證券交易印花稅實施減半徵收,「以活躍資本市場、提振投資者信心」。結果,在8月28日滬深300指數開市高開5%,但其後無以為繼,最終僅升約1.2%,至3753點。時至昨日,滬深300指數收報3514點,較兩個月前宣布減稅時跌近6.4%。可以見到,即使降低印花稅,但假如實體經濟仍未復蘇,投資者情緒未見樂觀,那麼減稅只會讓他們脫手減持股票的成本降低,反而有機會進一步助長投資者清倉觀望後市的心態。

減持成本降 反助長清倉觀望後市

另一方面,財庫局表示,估計實施建議後,庫房將每年減少141億元收入。香港經濟未見明顯復蘇,土地拍賣招標、股票及物業成交量都持續縮減下,政府的收入勢必減少,但政府的開支卻不斷增長,面臨結構性財赤的困境不斷加深。到底庫房的儲備何時「玩完」,而當香港政府的財政儲備持續縮減下,未來是否有能力捍衛港元與美元的聯繫匯率,會否出現「港元危機」,都值得投資者們留意。

《施政報告》提出的其他促進股票流動性的措施,例如檢討股票買賣價差、降低市場資訊費用等,都是面向機構投資者降低成本的舉動,對一般散戶投資者的影響,可謂聊勝於無。同時,由於港股交易成本因印花稅而高昂,過往一直難以吸引高頻交易商,即使有意減稅降費,但成本仍遠高於美股交易,預期也難以令高頻交易商轉戰港股。

港股交易成本仍高 難吸高頻交易商

眾所周知,真正能夠促進港股交投量及股市表現,是仿效新加坡,與世界各地接軌,發揮政府所謂的「超級聯繫人」角色,為各個商家連接商機,並提升香港的國際地位,從而令實質經濟增長得以提升。準備充足後,最後等待美國息率可以逐步下降,令熱錢可以重新由美國流出至其他市場,重新令股市熾熱起來。

然而,香港並非像新加坡是一個獨立國家,而是「一國兩制」的特區,隨着中美關係疏離,環球息率高企,難以吸引外資及外企流入,香港竟「淪落」至需要連接尼泊爾、老撾等「N線小國」搶人才,並在《施政報告》大書特書,相信投資者可領會政府改善香港經濟的能力有多大。

[徐風 隨風投資]