經濟

摩根資產看好亞洲高息股 助增強投資組合防守力

【明報專訊】近日美國10年期國債孳息一度突破5厘,顯示市場憂慮美國聯儲局將較長時間維持高息。摩根資產管理亞太區首席市場策略師許長泰認為,高息環境持續始終會對美國經濟增長構成壓力,仍未能排除經濟衰退風險下,建議投資者於投資組合內加入亞洲高息股,以增強投資組合的防守力。

對於美債孳息走向,許長泰指出,過去美國政府債券孳息往往於聯儲局結束加息周期前見頂,意味短期走向需視乎美國聯儲局於11月1日(美國時間)議息會議上的決定,若聯儲局表示加息周期已完結,美國國債孳息將見頂,並於未來6個月逐步回軟,反之若聯儲局或個別局方官員於會後暗示未來仍有機會視乎通脹情况而加息,美國政府債孳息依然有上升壓力。

油價再漲推升通脹料有限

聯儲局主席鮑威爾近期發表的言論,令市場普遍預期聯儲局將於11月暫停加息,但市場對局方會否於12月加息則存在分歧。美銀指美國9月份強勁的經濟數據讓聯儲局有條件於此加息周期再加息一次,預期局方有可能於今年12月加息,但亦認為汽車工人罷工潮、美國政府停擺危機及能源價格上升等風險,也有可能促使聯儲局將最後一次加息的時間表押後至明年,甚至選擇結束是次加息周期。許長泰認為,美國加息周期有可能已完結,基於若局方未能於11月加息,除非11月至12月期間經濟數據較市場預期強勁,否則隨着高息環境對經濟影響逐步顯現,局方於12月份加息的理據將更為薄弱。

然而,最近爆發的以巴戰事,加上戰火仍未止息的俄烏戰爭,還有石油輸出國組織及其盟友(OPEC+)的減產行動,均增加油價上升壓力,市場開始關注油價上升會否推升美國通脹,並使聯儲局不得不延長加息周期,又或需要更長時間維持高息環境。許長泰表示,目前石油供應收緊,加上歐美等地步入對燃油需求較大的冬季,將支持第四季油價於高位徘徊,但認為即使油價進一步上揚,對美國通脹帶來的壓力有限,基於油價高企將導致美國家庭減少其他方面的消費需求。

隨着高息環境開始影響部分企業的投資意欲,許長泰提醒,美國仍有可能於明年初出現輕度的經濟衰退,但若聯儲局於2024年未有適時調整利率,依然維持高息,一旦經濟承受能力遜於局方預期,又或出現突發事件,如再有中小型銀行面臨危機,又或罷工潮加劇等事件,將動搖企業投資及消費者信心,從而加劇經濟衰退的情况,現階段預期聯儲局較有條件於明年第三季減息。

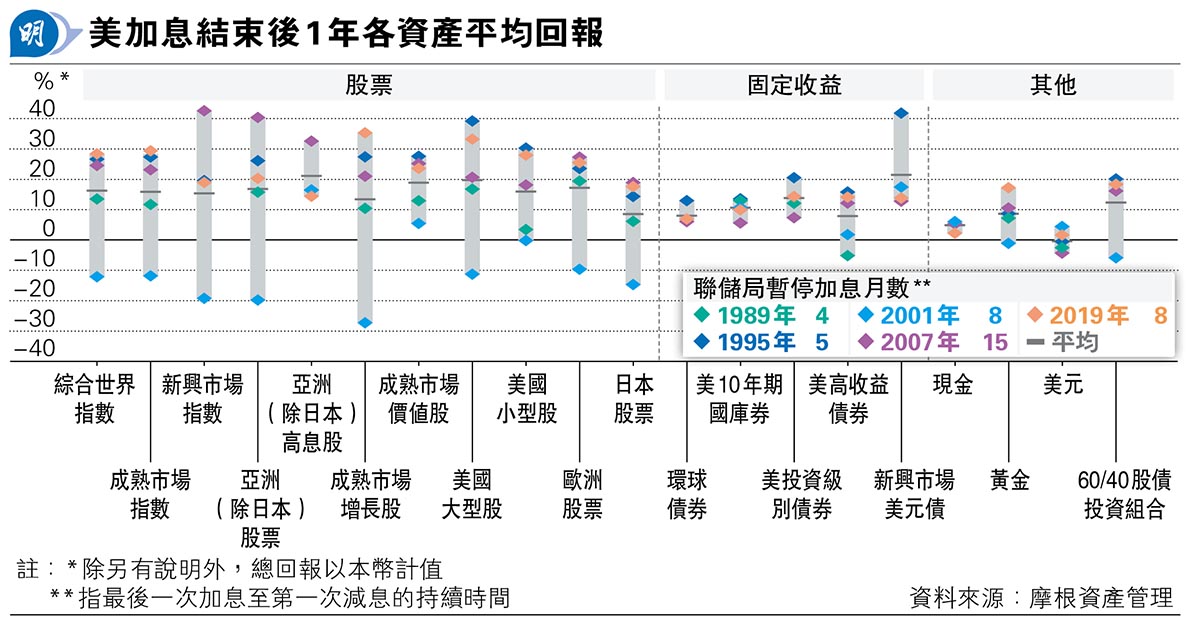

面對多重不確因素,許長泰建議,投資者應加強投資組合的防守力,除分散投資於股票及債券外,也可於投資組合中加入小量黃金資產,投資股票的部分可考慮亞洲高息股,因此類份股價於波動市中較具韌性,於加息周期結束後亦有望隨股市做好,目前亞洲市場內不乏逾4厘的高息股選擇,且分散於不同行業,並不止限於傳統公用股,亦有增長型股份可供投資者選擇,如台灣市場便有部分科技股及半導體股可提供逾4厘的股息。事實上,參考過去5次美國加息周期結束後一年的環球股市數據,亞洲(除日本外)高息股於過去5次美息見頂後一年的平均回報可逾20%(見圖),平均表現跑贏環球市場、成熟市場及新興市場。

港高息股可留意內銀國企股

至於內地與本港市場,許長泰表示,內地經濟復蘇步伐仍正面,預期第四季經濟可保持溫和速度增長,除較看好成本控制能力較佳,且盈利表現有所改善的中資龍頭科技股外,同時亦看好內地與本港市場內的高息股,如內銀股及部分國企股,雖然這類股份盈利增長幅度不會太大,惟內地處於低息環境,市場對股息需求大,對高息股股價有一定支持,而美國市場方面,由於預期未來3至6個月美國經濟增長或放緩,甚至有可能出現衰退,受經濟影響較輕微的美國大型科技股防守力較強,一旦美國開始減息,更將利好此類科技股股價表現。

劉敬華 明報記者

[劉敬華 基金特區]