經濟

施羅德:買債慎防賺息蝕價 大宗商品助分散股債風險

【明報專訊】近日市場憂慮美息將高踞不下,美國國債孳息再創新高。施羅德投資多元化資產增長及收益主管Remi Olu-Pitan認為,未來一年須慎防黏性通脹,聯儲局或會長時間維持息率於較高水平,即使債券孳息再高,債價下跌也將蠶食部分債息收益,建議同時投資於可受惠大宗商品價格上升的股份,以減低整體投資組合的資本下跌風險。

自聯儲局去年3月加息以來,環球債券價格持續受壓,推高一眾債券孳息,目前環球各類債券孳息率普遍高於過去10年歷史平均水平。一年一度的Jackson Hole全球央行年會將於美國時間本周四(24日)召開,市場觀望聯儲局主席鮑威爾於會議第二天即美國時間本周五(25日)發表的演說,惟市場普遍憂慮言論或偏鷹,因為美國通脹仍高於局方目標,加上經濟數據持續優於市場預期,擔心美息於高位的時間或會更長,以致近日債價進一步受壓,其中美國10年期國債孳息率更一度升至4.34厘,刷新2007年以來新高。

美息高位運行時間或更長

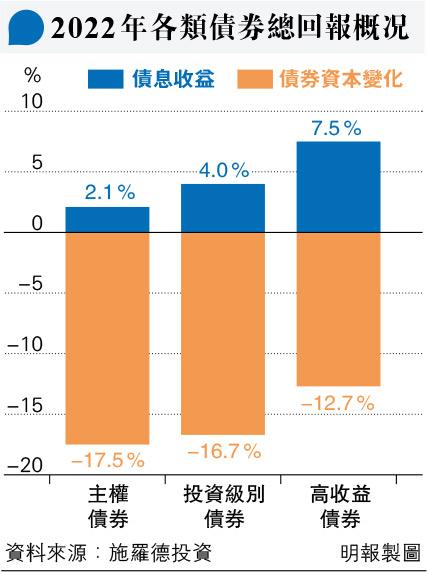

儘管加息令債券孳息處於高位,Remi Olu-Pitan提醒,即使債券孳息再高,若通脹持續,美息持續高企,此情况下買入債券將面對債價下行風險,或會蠶食來自債息的收益,影響投資債券的總回報。去年急速的加息步伐,便使債價下跌幅度遠超債息收益,以主權債為例,若細看去年該類債券的總回報組成部分,雖然債券孳息為2.1厘,但期內債價下跌幅度達17.5%,出現賺息蝕價的情况(見圖)。她指出,假如經濟陷入滯脹,即高通脹低經濟增長,債券往往會與股票齊跌,意味此情况下於投資組合內持有債券未必有助於分散投資於股票的風險,但大宗商品則可擔當此重任,因大宗商品價格可隨通脹上升,更有望抵消投資組合內的股債跌幅。

意味通脹將左右未來債市表現,Remi Olu-Pitan指出,該公司認為目前環球經濟正由增長期轉向放緩,預期今年稍後時間環球經濟將出現放緩,估計今年環球經濟按年增長將由去年的2.8%放緩至2.4%,至2024年將進一步放緩至1.9%,並料明年美國經濟或會出現溫和經濟衰退,但預期通脹仍具黏性,儘管通脹自去年夏天開始回落,相信此趨勢將於今年持續,惟料通脹較難回到疫前偏低水平,即難以回落至央行目標,因為不僅大宗商品價格有回升趨勢,明年食品及能源價格亦有上升壓力,意味是次經濟放緩周期,未能如過往般具低通脹配合,此情况下股債市場或會更為波動。

美貨幣政策難返疫前寬鬆水平

然而,即使明年處於黏性通脹的環境,仍不可排除聯儲局減息的可能。Remi Olu-Pitan指出,隨着美國經濟持續放緩,明年下半年美國就業市場或會轉趨疲弱,如果美國失業率升至4.5%水平,聯儲局便有可能減息,但這並不代表聯儲局會展開減息周期,因通脹仍偏高,故預期聯儲局未來貨幣政策將維持傾向緊縮,其間若有需要時將出手,作出技術性減息,即美息將維持於相對偏高水平,且貨幣政策不太可能回到疫情前般偏向寬鬆,有需要時於短期作出技術性加息。

看好日本歐洲拉丁美洲股市

Remi Olu-Pitan表示,此環境下要抗通脹、獲取收益及為資本增值,便需要分散投資,債券方面較看好對美國加息敏感度較低的債券,如部分新興市場國債,而企業債券雖然相對較受加息影響,當中相對美國企業債,較看好歐洲的企業債券,並建議投資者於投資組合內加入通脹掛鈎債券。股票方面,她認為,鑑於美國市場估值已偏高,加上美國經濟增長將減慢,認為目前是時候留意美國以外的市場,現時較看好估值相對吸引的日本、歐洲及拉丁美洲市場,至於估值同樣較美股為低的英國市場及亞洲除日本以外市場,現階段並未是最好的入市時機,因前者通脹非常高,且通脹回落速度令人失望,後者則由於現時經濟增長步伐仍未穩定,而兩者各自面對的經濟狀况均有望於明年改善,認為投資者宜耐心等待至情况改善再入市,並建議同時投資於可受惠大宗商品價格上升的股份,以減低整體投資組合的資本下降風險。

明報記者 劉敬華

[基金特區]