經濟

陳智鑾:若有自住需要 趁淡市大膽鋤價買樓

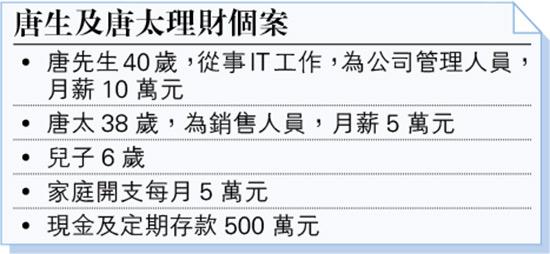

【明報專訊】唐生唐太來信:

兒子剛派到心儀小學,打算單位由租轉買,但眼見近期美國多次加息,樓市淡靜,擔心買入後樓價下跌,應該繼續租樓等待時機嗎?另外,因工作繁忙,沒有時間管理閒置資金,應如何投資?

專家回覆:

近年,美國加息的話題備受關注,從最新的議息聲明來看,今年或許還有一次加息機會。美國加息的主要原因是為了控制通貨膨脹。儘管加息會導致借貸成本上升,從而可能抑制經濟增長,但是這也有助於預防通貨膨脹帶來的負面影響。在美聯儲來看維持物價的穩定比較重要。隨着美國加息,香港的房地產市場也受到了影響。由於加息導致每月供款變多,多少都會影響買家入市的心態。不過隨着部分準買家由買轉租,今年租金指數不跌反升,顯示租務活躍,唐先生若繼續租樓,未來的租金亦有機會上升。

故此,唐先生若有自住需要,而兒子亦預計一段時間內都會在同一地區讀書,不妨趁現時樓市淡靜時出手,抓住價格低谷可能是更明智的選擇。靜市中尋寶比起旺市時高價搶貨更安全,隨着地產市場的變化,消費者的心態也會受到影響。

現時二手樓市場靜局,想賣樓的業主心態亦較弱,只要有耐性比較、大膽開價,可嘗試在當中尋寶。如能找到比市價低一成的優質單位,即使未來整體樓價再跌,唐先生的物業亦具防守性;相反,即使未來樓價持平,若換樓時以市價賣出,亦有一成利潤。

債券及派息股票基金較穩陣可吼

至於高息環境下,唐先生應如何部署投資?唐先生可配置相對穩定收益策略,如債券和派息股票基金。債券基金通常可以提供相對穩定的收益,並且在高息率環境下通常表現得更好。派息股票基金則投資於具有穩定股息收入的公司的股票。這些公司通常是成熟和穩健的企業,它們通常會分配一部分利潤給股東。只要配置得宜,每年6%以上回報亦能做到,長遠用作資產增值或製造被動收入均可。

最後為唐先生置業做一個估算,假設以3房單位為目標,不少半新樓均在1000萬元左右,根據金管局2023年7月最新指引,新按保下,1000萬元以下物業可做最高九成、30年按揭,支付一成、共100萬元首期,首置人士印花稅37萬元,雜費約11萬元,總支出共約148萬元。唐先生的現金十分充足,現行利息下每月供款約42,000元,而按月供比例月入需要84,500元、按壓力測試計算則需要88,600元,以唐先生的收入應該可以順利通過壓力測試,成功申請按揭。而餘下約300多萬元的資金,可按照以上的建議作長線投資部署。實際運作,亦可向專業的理財顧問查詢。

信達興業董事物業理財專家

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[陳智鑾 理財信箱]