經濟

李澄幸:人幣兌回港元做定存 涉匯兌成本

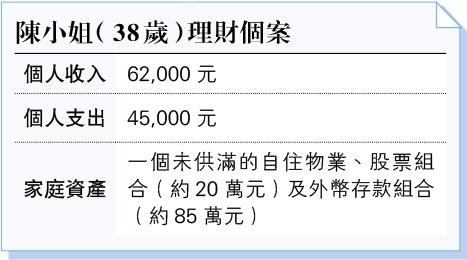

【明報專訊】陳小姐來信:

過去一直有存外幣的習慣,人民幣佔最大比例,不過現時人民幣的匯率貶值,而港元和美元又變得高息,是否應該將人民幣兌換回港元做定存更划算呢?如果做港元定存,應該做幾個月比較好呢?還是人民幣愈來愈國際化,長線應該升值,反而應該趁機多買一點呢?

筆者回覆:

一個國家或地區的貨幣匯率受眾多因素影響,不能只用某單一因素推斷未來的走勢,即使是人民幣國際化,愈來愈多人使用,也不代表未來只升不跌。美元是國際貨幣,廣泛用於不同的領域,可謂稱霸全球,但是過去多年是貶值的時間多還是升值的時間居多呢?假設以美匯指數作為量度,美元整體而言從上世紀80年代開始,都是呈有序下跌的趨勢,故此某一貨幣愈來愈多人使用,與是否升值未必存在單一的關係。

所以,投資者不宜只看單一因素,從理財角度而言,更加應該同時考慮到自身的需要和資產配置的均衡性。

陳小姐問及是否應該將手上的人民幣兌換回港元做定存,亦是近期不少持有人民幣的朋友心裏的問題之一,筆者認為可以從以下幾個角度思考這個問題,關鍵也是自身的情况。舉例說,常見的一種人群是持有人民幣是有真實使用需求,比如於內地有家人或生意,定期需要用到人民幣,如將人民幣兌換成港元做定存,一段時間後又需要重新兌換回人民幣,由於貨幣兌換涉及匯兌成本,即使現時港元及美元對比人民幣存在一定程度的息差,回報不一定十分具效益。這個情况的朋友,不如轉向看手上的人民幣有甚麼配置的選擇,比如以人幣計價的基金,或者可以留意如存款證等的替代品,雖說人民幣存款證在市場上較少見,但其收益率會比存放於銀行有一點點的優勢。

投資勿只單看利息

另一邊廂,如果持有人民幣的原因不在於真實生活的使用,只是為了「賺息賺價」,這基本上可以歸類為投資目的,這就回到開首的話題,貨幣的升跌涉及多種因素,單純看「息」而投資,結果更不一定良好,若干年前的澳洲紙也是例子之一。然而,從某個角度而言,如果是在香港賺錢未來也是在香港用錢,將當中一部分兌換回港元或美元也有合理性,至少免卻了在未來使用上時的匯率煩惱。至於定期存款做多長時間的問題,筆者認為都是宜短不宜長,因為有其機會成本,變相放棄了其他投資機會。

除了定存,也可以考慮存款證,近期部分美元存款證的年收益率可高達5.5厘左右,比定存息率有一點優勢,但同樣要考慮機會成本的問題。

必須一提的是,我們投資理財是有目標的,比如退休,應該考慮具複式增長潛在的投資方式,定存屬短期部署而已。最後,以上只是通用的意見,宜就自身情况進一步諮詢相關的專業人士。

CFP認可財務策劃師

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[李澄幸 理財信箱]