經濟

余淑穎:保證收息計劃助退休人士抗通脹

【明報專訊】Julie來信:

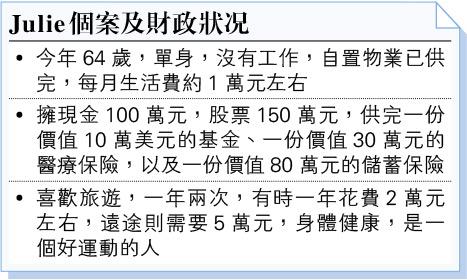

我和媽媽住,她今年88歲。她基本不需使用我的錢,除非她病了,我要負擔部分醫療費。她沒長期頑疾,有時醫療費也不多,約1萬元。持有面積620方呎物業,有50多年樓齡,市價約800萬元。我只有小學水平,有時股票贏,有時輸,目前該怎麼分配?每次去銀行問,都會介紹保險之類的產品。我是一個不懂理財的女人,希望能幫一幫我!

筆者回覆 :

Julie你好!現時你和家人同住,每年開支12萬元,另娛樂開支上約每年一至兩次長或短途旅行,相關開支6萬元,即每年的基本開支約18萬元。假設每年通脹2%,而你完全退休,便需要擁有約750萬元的個人資產,才能足夠支付及維持往後26年的生活開支。年長母親的一般醫藥開支約需每年補貼1萬元,現時自住物業有一定樓齡,潛在維修保養風險也會隨之而來,當然母親的醫療補貼和自置物業維修保養開支屬有不能預期的基本因素,故此我建議Julie須保留60萬元作應急儲備。

保證年利率3.5至4厘

Julie手持合共擁有410萬元個人資產,樓宇的估值有800萬元,但是自住物業故不能隨便放售作退休生活開支。Julie可先運用手持的350萬元作資產滾存生息,現時保險公司能提供保證年利率3.5至4厘的收息計劃,可選擇一次性付款來獲取更高的利息回報。假設Julie保留60萬元作手頭備用現金和約150萬元藍籌股作穩健收息,其餘200萬元參與此保證利率收息計劃,以每年保證年利率3.8厘計,預算每年利息收入可達7.6萬元,佔現時每年平均開支18萬元的43%,可作保證生活補貼,因沒有投資成分,相比現時手持基金及股票穩健。對退休人士而言,擁穩定收息計劃對抵消日後通脹開支的需要,是在資產管理上最基本的管理元素。

若每年18萬元的生活開支維持不變,加上每年2%通脹,約18年便會將所有資金用盡,但若參與此保證收息保險計劃,可提升資產效益,提取生活開支能力可延長多8年,同一資金可延續退休生活開支至往後的26年,直至90歲。

當Julie手持資金差不多耗盡至餘下約30%,便必須再為餘下的退休生活開支打算。我建議若干年後待父母百年歸老後,再調整及分析個人生活開支,並可考慮選擇安老按揭計劃。以現時500萬元的物業、55歲單人申請計,預算每月可提款14,250元作終身年金。(更正):以現時500萬元的物業、55歲單人申請計,如以定息息率計算,預算每月可提款9050元作終身年金。

如以浮動利率計算,預算每月可提款8250元作終身年金。詳情可參考安老按揭計算機

**特此更正**

美聯金融集團高級副總裁

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[余淑穎 理財信箱]