經濟

徐風:賭收增惟估值高 濠賭股考驗耐性

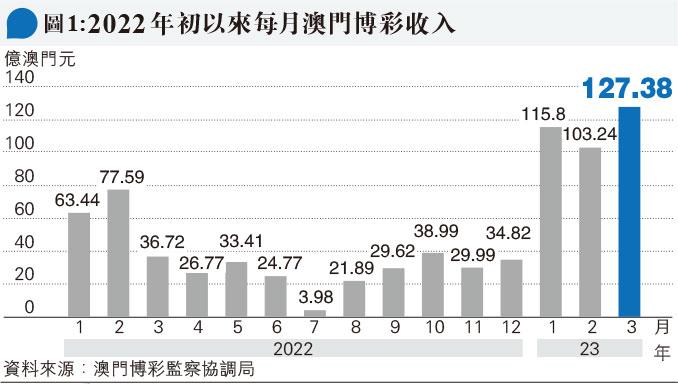

【明報專訊】近期濠賭股消息面上可謂喜事連連:4月初澳門博彩監察協調局公布的每月賭收數據顯示,3月份賭收達到127.38億澳門元(見圖1),較去年同期大幅增加2.5倍;總計今年首季賭收金額為346.42億澳門元,較去年增加約95%,反映隨着內地及澳門由去年底陸續取消管控措施後,遊客及賭客增加,帶動賭收上升。

另一方面,在過去的復活節假期,澳門也成功吸引旅客觀光旅遊。據澳門治安警察局資料,計及6天的清明節和復活節長假(4月5至10日),澳門入境旅客有約48.2萬人,比同期訪港旅客約45.5萬人更多。其中,訪澳旅客量最高峰日達到9萬人次,比2019年疫情前日均11萬人次客流量少約兩成。

銀娛財力最雄厚 股價最硬淨

更多旅客訪澳,意味賭收將會更快接近疫情前的水平,都刺激濠賭股股價相對強勢。在恒指由農曆新年後的一浪跌勢中,由1月27日最高位22,700點,跌至3月20日最低19,000點,跌幅有約16.3%,但濠賭股龍頭兼恒指成分股之一的銀娛(0027),1月27日最高55元,至3月20日最低50.15元,跌幅不到10%,可以見到,銀娛的走勢相對強勢。

不過,如果撇除銀娛,其他濠賭股的走勢則較為參差。例如美資的金沙中國(1928),與銀娛比較,1月27日的最高位為30.8元,而3月20日的最低位為25.6元,跌幅接近17%(見圖2),與恒指的走勢相若;至於市值更小的永利澳門(1128),上述兩天的最高位及最低位為9.8元及7.74元,跌幅高達21%,遠遠跑輸銀娛及金沙中國兩家龍頭濠賭股。

投資者如果仔細研究這幾家公司的質素,或許會明白為何同是濠賭股,但幾家公司的防守力各異。眾所周知銀娛的財政實力最為雄厚,據公司最新公布的業績顯示,雖然在2022年錄得接近34.5億元的虧損,但當中計入超過20億元的折舊及攤銷等非現金開支,故對企業財務而言,並沒有嚴重影響。事實上,銀娛截至2022年底總權益高達640億元,擁有超過140億元的現金,以及僅75億元的借貸,意味其財務實力較為穩健,較能抵禦澳門復常期間的各種意料之外的衝擊,也可利用內部資源發展新的娛樂場地。

至於外資的金沙中國及永利澳門等,由於過去一直等待澳門當局決定會否續牌,在避險原則下,早年透過向銀行貸款派發大量股息,以降低企業的權益,以及讓母公司在其他地區發展業務,加上疫情期間面對的巨額虧損,令外資濠賭股過去兩年財政較為緊絀。其中,金沙中國2022年的業績,錄得虧損達到15.82億美元,即超過120億港元,即使撇除約7.5億美元的折舊及攤銷開支,虧損額仍較銀娛嚴重。

當中的原因是其借貸金額超過100億美元,扣除資本化金額後的融資成本高達4億美元,增大金沙中國的虧損。另一方面,由於多年的高息政策後卻突然迎來3年疫情,令金沙中國錄得虧損,其權益總額更見負,錄得約7億美元的虧損,意味企業目前的財政狀况屬於資不抵債,未來如要按其續約條款增加更多旅遊及展覽設施,或需透過籌集外部資金實現,例如配股、供股或發債等方法,或會蠶食及攤薄股東未來分派。

其他賭股配股集資風險大

同樣情况也出現在永利澳門及美高梅中國(2282)等外資濠賭股,新濠國際(0200)權益額也僅得17億元,意味目前這些企業的市淨率(PB)都處於極高狀態,一旦賭收增長不如預期,市場預期濠賭股或有更大機會加快集資籌集營運資金,容易出現較大跌幅;至於澳博(0880)的權益水平相對較高,但市場認為其營運效率較其他同業低,給予的估值亦較低。

事實上,目前濠賭股的股價,大概處於2018年10月的水平,但當時每月賭收仍高達250億澳門元,目前的賭收僅及當時一半,可見目前濠賭股的估值仍高。通關之後,澳門各行各業逐步復常,賭收雖有增長,但與疫情前仍有一段距離。濠賭股屬於「現金牛」企業,過去也是投資者的穩健之選,然而,去年通關預期令該板塊估值大幅抽高,假如之後賭收增長乏力,股價容易下跌,對有意濠賭股的投資者而言,近日消息可謂吸引,但仍應繼續保持耐性,尤其觀察五一黃金周的旅遊數據後,再作決定,並應選擇財力相對穩健的濠賭股,會更加安全。

[徐風 隨風投資]